還在先給孩子買保險(xiǎn)?這份報(bào)告告訴你家庭配置保險(xiǎn)的正確姿勢

(圖片來源:全景視覺)

經(jīng)濟(jì)觀察網(wǎng) 記者 黃蕾日前,騰訊首個(gè)控股的保險(xiǎn)平臺(tái)微民保險(xiǎn)代理有限公司(以下簡稱微保)攜手騰訊用戶研究與體驗(yàn)設(shè)計(jì)部發(fā)布了《2018年互聯(lián)網(wǎng)保險(xiǎn)年度報(bào)告》(以下簡稱《報(bào)告》)。

《報(bào)告》通過2.41萬份針對(duì)保民的有效網(wǎng)絡(luò)問卷樣本,從中國網(wǎng)民對(duì)保險(xiǎn)的認(rèn)知和購買情況、購險(xiǎn)驅(qū)動(dòng)力、保險(xiǎn)成熟用戶分類畫像、保險(xiǎn)的高潛及未來用戶、互聯(lián)網(wǎng)保險(xiǎn)的機(jī)會(huì)點(diǎn)這五個(gè)維度進(jìn)行了分析。

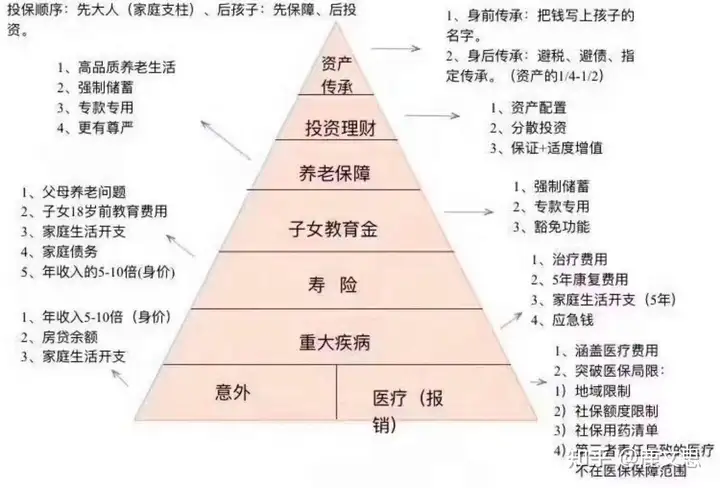

《報(bào)告》指出,目前不少網(wǎng)民在配置保險(xiǎn)的過程中,仍將孩子、老人放在首位,往往在家庭收入來源沒有保障的前提下先給孩子買保險(xiǎn),或者在損失性風(fēng)險(xiǎn)沒有配置足夠的情況下關(guān)注支出性風(fēng)險(xiǎn),購買如子女教育金、養(yǎng)老金等險(xiǎn)種。《報(bào)告》認(rèn)為,正確的保險(xiǎn)配置邏輯應(yīng)該反其道而行之,要保先保家庭主要收入來源。因此配置邏輯應(yīng)該為先大人,再小孩、老人。險(xiǎn)種配置應(yīng)該優(yōu)先關(guān)注意外險(xiǎn)、壽險(xiǎn)、重疾險(xiǎn)等,其次為子女教育金、養(yǎng)老金,再者為特殊配置,如財(cái)富傳承用的大額保單。

同時(shí)《報(bào)告》指出,用戶在購買保險(xiǎn)時(shí),不應(yīng)過分看重保險(xiǎn)公司品牌,應(yīng)該更多關(guān)注條款和保障范圍,同時(shí)根據(jù)自身經(jīng)濟(jì)水平、生活方式等,均衡全面的保障。

互聯(lián)網(wǎng)保單量5年增長18倍 網(wǎng)民最擔(dān)心發(fā)生疾病和意外

根據(jù)《報(bào)告》,互聯(lián)網(wǎng)保單量在5年間增長了18倍,根據(jù)CNNIC發(fā)布的網(wǎng)民數(shù)據(jù)進(jìn)行推算,目前互聯(lián)網(wǎng)保民數(shù)量約在2.22億左右,28.7歲成為了網(wǎng)民首次購險(xiǎn)的平均年齡。《報(bào)告》顯示保二代作為父母為自己購買過保險(xiǎn)的群體,購險(xiǎn)意愿更強(qiáng),更能擁抱互聯(lián)網(wǎng)保險(xiǎn)。

《報(bào)告》顯示,75.2%的被調(diào)查網(wǎng)民接受互聯(lián)網(wǎng)購險(xiǎn),在還未購買過保險(xiǎn)的網(wǎng)民中,互聯(lián)網(wǎng)已經(jīng)成為僅次于保險(xiǎn)業(yè)務(wù)員的、認(rèn)知度排名第二的購險(xiǎn)渠道。互聯(lián)網(wǎng)購險(xiǎn)渠道中,認(rèn)知度最高的是支付工具(微信錢包、支付寶)和保險(xiǎn)公司(包括官網(wǎng)、APP、公眾號(hào)),分別有43.6%和30.4%的網(wǎng)民通過這兩個(gè)渠道購買保險(xiǎn)。第三方保險(xiǎn)平臺(tái)(官網(wǎng)、公眾號(hào)、APP)和銀行(官網(wǎng)、APP)的認(rèn)知度位于第二梯隊(duì),分別為18.5%和12.9%。

《報(bào)告》指出,網(wǎng)民最擔(dān)心發(fā)生疾病和意外,對(duì)這兩類風(fēng)險(xiǎn)的擔(dān)憂超過了六成,為了應(yīng)對(duì)這樣的風(fēng)險(xiǎn),62.5%的網(wǎng)民選擇體檢、鍛煉、養(yǎng)生的方式規(guī)避風(fēng)險(xiǎn),48.4%的網(wǎng)民選擇多掙錢的方式接受風(fēng)險(xiǎn),第三位才是保險(xiǎn),有46.3%的網(wǎng)民選擇。

目前,網(wǎng)民購買率前三的復(fù)雜險(xiǎn)是:長期意外險(xiǎn)、長期重疾險(xiǎn)、壽險(xiǎn)。長期重疾險(xiǎn)和壽險(xiǎn)是最多網(wǎng)民購買的人壽類險(xiǎn)種,其中,能夠保本、帶分紅的類型更受歡迎。再細(xì)化來看,復(fù)雜險(xiǎn)中,一年期重疾險(xiǎn)、一年期醫(yī)療險(xiǎn)的互聯(lián)網(wǎng)購買率較高,購買過這兩類保險(xiǎn)的網(wǎng)民,有超過4成是在互聯(lián)網(wǎng)上購買的。

同時(shí)《報(bào)告》發(fā)現(xiàn),保險(xiǎn)姓保的概念遠(yuǎn)比想象中走得快。根據(jù)調(diào)查,網(wǎng)民認(rèn)為,保險(xiǎn)的三大作用依次是:保障、強(qiáng)制儲(chǔ)蓄、投資理財(cái)。在保險(xiǎn)的各種作用中,92.7%的網(wǎng)民把保障排在了前兩位;大學(xué)本科學(xué)歷和家庭月收入1-2萬的網(wǎng)民會(huì)比其他群體更看重保險(xiǎn)的強(qiáng)制儲(chǔ)蓄功能;已婚和有購險(xiǎn)經(jīng)驗(yàn)會(huì)比其他群體更看重保險(xiǎn)的投資理財(cái)功能。

你是個(gè)成熟的保險(xiǎn)用戶嗎?

《報(bào)告》認(rèn)為,已經(jīng)購買過重疾險(xiǎn)、醫(yī)療險(xiǎn)、長期意外險(xiǎn)等復(fù)雜險(xiǎn)種的人群,可以稱之為保險(xiǎn)成熟用戶,這類人在被調(diào)查網(wǎng)民中的占比為33.4%。按照CNNIC 2018年7月發(fā)布的第42次中國互聯(lián)網(wǎng)網(wǎng)絡(luò)發(fā)展?fàn)顩r統(tǒng)計(jì)報(bào)告,截止2018年6月,中國網(wǎng)民數(shù)量為8.02億,因此中國保險(xiǎn)成熟用戶規(guī)模按照本次調(diào)查比例估計(jì)在2.68億左右。

《報(bào)告》將保險(xiǎn)成熟用戶分為了四大類:高知新貴、思路清晰的奮斗青年、不愛計(jì)劃的普通人和耳根軟的傳統(tǒng)大牌粉。

高知新貴以70、80有娃的高收入白領(lǐng)為主,家庭月收入主要集中在1—2萬之間。他們的首次購險(xiǎn)平均年齡為29.2歲。對(duì)于高知新貴來說,特定人生階段所發(fā)生的事件,比如說工作、婚育等,導(dǎo)致他們的保險(xiǎn)意識(shí)加強(qiáng),保險(xiǎn)購買主要是由他們的內(nèi)在需求引起,而不是被外界因素所驅(qū)動(dòng)。在購買保險(xiǎn)時(shí),這類人會(huì)仔細(xì)閱讀條款,相比之下也更信任保險(xiǎn)公司官方渠道和第三方平臺(tái),他們更傾向于按照家庭收入的百分比來規(guī)劃保險(xiǎn)支出。

對(duì)于初入職場在大城市打拼的未婚90后而言,作為思路清晰的奮斗青年和保二代的主力軍,他們平均在21.7歲就開始購買保險(xiǎn)。對(duì)他們來說,保險(xiǎn)是一件優(yōu)先級(jí)較高的事情,在收入不多的情況下就開始了自己的保險(xiǎn)規(guī)劃,由于信息渠道偏線上,這類人對(duì)互聯(lián)網(wǎng)保險(xiǎn)的接受度較高,也更多會(huì)考慮為父母購置保險(xiǎn)。

80后為主的中低收入普通人則一般是由外部惡性事件觸發(fā)了他們對(duì)保險(xiǎn)的關(guān)注,這類用戶在購買保險(xiǎn)時(shí),更依賴業(yè)務(wù)員提供各類信息,為不愛計(jì)劃的普通人。

對(duì)于中高收入的三四線中年白領(lǐng)來說,他們更多屬于耳根軟的傳統(tǒng)大牌粉。這類用戶購買保險(xiǎn)的需求更多是由業(yè)務(wù)員的引導(dǎo)而產(chǎn)生的,大多只買大公司的保險(xiǎn)產(chǎn)品,同時(shí)他們是四類人中對(duì)保險(xiǎn)條款關(guān)注度較低的。由于這類用戶較少對(duì)保險(xiǎn)購買進(jìn)行規(guī)劃,他們實(shí)際上的保費(fèi)支出也更高。

《報(bào)告》同時(shí)統(tǒng)計(jì)了購買保險(xiǎn)的高潛用戶情況。以未來一年內(nèi)購險(xiǎn)的可能性進(jìn)行劃分,高潛用戶是指未來一年有較為確定的購險(xiǎn)計(jì)劃的人群,占本次調(diào)研網(wǎng)民數(shù)量的27.0%,因此按照我國網(wǎng)民總體規(guī)模估算,高潛用戶規(guī)模預(yù)計(jì)在2.17億左右。《報(bào)告》指出,高潛用戶在其他人口學(xué)特征上與總體網(wǎng)民差異不大,在高學(xué)歷、已婚、高收入上有更高的占比,且目前處于實(shí)際負(fù)擔(dān)輕(如家庭成員有社保,且身體健康比例更高),但危機(jī)感重的階段。除了保障外,高潛用戶最看重保險(xiǎn)的強(qiáng)制儲(chǔ)蓄功能。如北京38歲的梁先生表示:保險(xiǎn)的投資回報(bào)率確實(shí)比較低,作為保險(xiǎn),我們想就是一個(gè)儲(chǔ)蓄。如果說不存錢的話很難存下錢,買了保險(xiǎn),有這么一個(gè)儲(chǔ)蓄,也不是說它對(duì)我的幫助有多高,但是它是作為我的積蓄,至少是保障。