如何給孩子買保險。史上最全

首先,是國家社保,那是我們作為中國人的福利

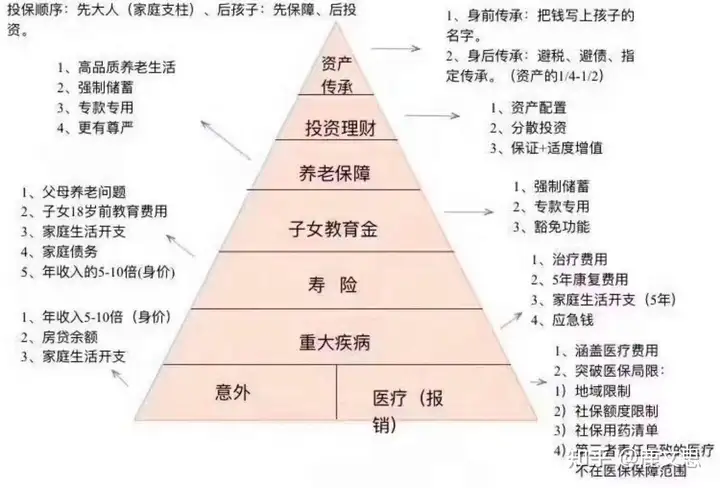

配置順序遵循這個金字塔,由下到上的順序配置

本篇主要講新生兒保險,所以講以下4點,塔尖部分先不說。

1. 意外 (意外和醫療不分先后)

2. 百萬醫療

3. 重疾

4. 教育金

一.意外險:

孩子:孩子活潑好動,又充滿好奇心,很可能磕傷、摔傷,甚至貓抓狗咬,蚊蟲叮咬過敏。

發自肺腑的話:買就買包含自費藥的意外險。有的保險產品,當日免賠額100,自費藥不報,很可能最后提供一堆票子、證件,報銷了個寂寞。買那種0免賠,包含自費藥,100%報銷的。一年100多塊錢。

成人:主要考慮身故的部分。市場情況是這樣的,30萬保額,100塊錢。以此類推。一些節假日啊,交通責任啊,都是錦上添花的部分,大家根據自己喜歡就可以了。(小孩意外險的身故部分不是很重要,但是大人的醫療部分還挺重要,產品如上)

發自肺腑的話:

意外險的醫療部分,使用率高,但是也不會給家庭造成風險,買不買的不是必須的事,因為一旦情況嚴重會住院,住院費有百萬醫療報銷。

意外險的身故部分是必須的,尤其對于成年人。如果你對家里有責任。意外險的身故責任可以讓你橫著躺著都掙錢。

贈送一張圖

二. 百萬醫療

百萬醫療上市以來迅速走紅。幾百塊錢的保費,幾百萬的保額真的好香。

缺點有2個。不保證續保和免賠額100。

缺點也是優點,稍后說。

產品形態。百萬醫療是報銷住院費的。(與重疾不沖突,其他文章說)。

住院,花錢看病,拿發票找保險公司報銷。不能重復報銷,因此,買多份也最多報銷一份。注:普通百萬醫療不包含門診責任。包含門診的叫中端醫療,其他文章說

免賠額。大多數的百萬醫療都有一萬塊錢的免賠額(這1萬塊錢自己拿,以上的部分報銷。)也有5000免賠額,0免賠的。價格也相應高,這些無所謂。真要是發生了用百萬醫療的事,這萬八千的就自己拿。

上面說,免賠額1萬,是優點也是缺點。優點在于,正是這1萬的免賠額,把大多數常見的小病住院情況屏蔽掉了。比如高血壓,糖尿病,肺炎……。因此,百萬醫療的保費如此便宜。

這一萬塊錢的部分,如果在意,就去買一個住院保又稱小醫療。

不保證續保,百萬醫療的另外一個缺點/優點。優點都知道,穩定!保證!

缺點體現在哪呢。保險公司也不傻,醫療進步這么快,醫藥費漲的這么快,你我都知道的事,保險公司不會不知道。所以我保證你20年,你又不允許我貴,貴了你就不買,那么,怎么辦呢……減少責任!

所以買保證續保的還是責任好的是個大問題。我不能幫你做決定,但是可以分享我的決定。嘴上說不要,身體很誠實。我買的是責任好的。

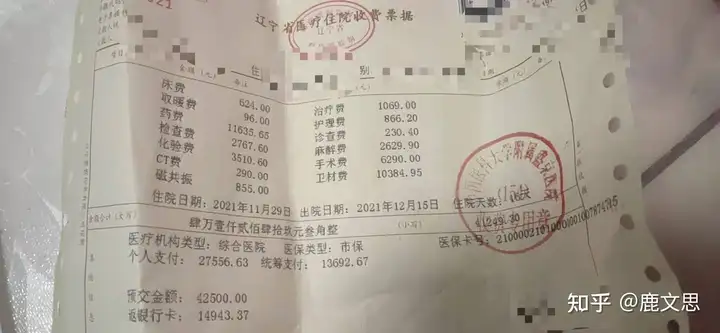

舉個例子。順便解釋了我有國家社保,還用買百萬醫療嗎

此圖是我客戶住院后的結算發票。

倒數第三行。個人支付27556,統籌支付13692

就是社保報了13692。算法特復雜,反正就是報了這么多。

剩下的27556得自己從腰包往出拿。

正常的百萬醫療呢,1萬塊錢免賠額。也就是27556-10000=17556,百萬醫療能報這么多。

但是我這個客戶買的是0免賠的百萬醫療。也就是這27556全額報銷。

發自肺腑的話:

通常住院的情況呢,社保能報銷一半,但是我這個客戶報銷了13692/27556+13692=33%

簡單來說。每種病都有不同的治療方式。好藥效果好,副作用小,自費。你可以選擇都是社保內用藥,都用社保內用藥,社保報銷就多。可以選擇啥好用啥。

我客戶住院時候我讓她告訴醫生我有百萬醫療,啥好用啥

百萬醫療說多了。一說就激動。

三. 重疾。

我都累了,媽呀。打字的累了,看字的累沒。哈哈哈哈。

我去弄個生椰拿鐵先……

事情是這樣的。

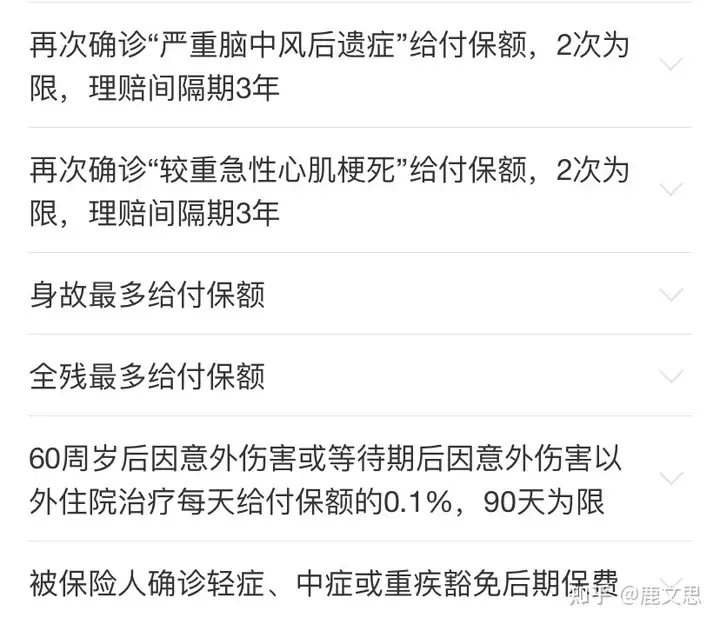

我直接說產品吧。但是不說名字好不好,省的被那個啥。

有一個公司有這么個產品。

不行,我太累了。我截圖吧。

是的,一屏沒截下。

就是讓你們知道一下,現在的重疾這樣了。別在拿饅頭當蛋糕了。

下面簡單解釋幾個常見的問題

以上面這個產品為標準。這個是個責任天花板,保費地板價的產品。

1. 保險公司不放心。那你看,在這件事上,你能加多少錢。這樣就簡單多了。

2. 保費太貴。去掉身故責任,保費少1/3,。還嫌貴。不保障終身,保到70歲的。保費又少1/3

3. 6次重疾賠付用不上。你知道的保險公司也知道,沒給你加錢,就這么一說。6次賠付和2次賠付的價錢差不多。

4. 重疾分組不好。大多數都是分組的。有不分組的。另外一款產品。

5. 保額翻倍。有的產品60歲前翻倍。有的18歲前,60歲后翻倍。你喜歡哪種都行。

6. 有百萬醫療了要重疾干啥。先夸你一下,買了百萬醫療。然后呢。百萬醫療是報銷住院費的。但是去看病的打車錢,住宿費,術后營養費,藥費,扎針灸不,擱家艾灸不,針灸一天400的80的,你去哪個?店里針灸一次200的80的,你去哪個。擱家灸,艾灸儀有2000的200的買哪個?輪椅有手動的電動的電動上臺階的買哪個。需要請護工嗎。上面這些都不考慮。得大病了,需要靜養,不能掙錢了,有貸款沒?孩子上學不?

說點開心的吧

這個險種通常費用較高。但是說句客戶喜歡說的話,就當存錢了。錢放在那沒沒。

健康險說完了……再說個開心的

四. 教育金。

其實也不咋開心。哈哈哈哈哈

中國美好生活大調查,困擾國民的問題,教育問題排名第三。

在所有這些覺得教育問題困擾自己的家庭中,仍有72%的家庭選擇勇往直前

哈哈哈,刺不刺激

教育金簡單說吧。我要累暈厥了。

插播個笑話吧

我跟我老公說我想開個公眾號,但是名字沒想好。

我老公瞬間給我起了個,叫***賊能說

哈哈哈哈哈哈哈哈

我是

落實錘了

正經的了

錯峰配置

多數情況。掙錢高峰是35—45歲,花錢高峰在45-55歲

如果你35-45都沒攢下錢,那你未來的10年……也許會更難過

所以盡量攢起來,現在說教育金呢,那就是攢下來給孩子補課,出國等

如果說養老金。還是這個錯峰配置,攢下來的錢就是養老用。

補課費這件事呢。已經是1500塊錢一個小時了………………

如果我們提前準備了一筆錢呢,可能當時的經濟情況能補個500一小時的,因為這筆存款,就能補個800一小時的

就這個意思

對于教育金,養老金,保險的存錢產品是最適合的,下篇文章說……

最后

祝大家都能買的稱心如意的保險產品。