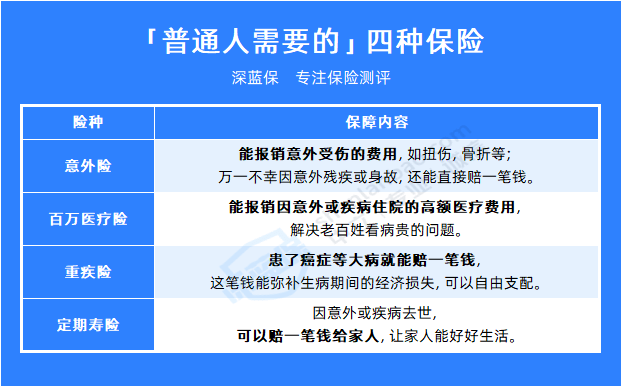

有哪些保險是值得推薦的?

更新啦,這可能是你看過史上最全的保險配置攻略。

更新于2021.11.22

相信關注保險的小伙伴都知道了,最近互聯網保險新規落地,接下來互聯網保險將會迎來史上最大規模停售,最晚時間是今年12月底。

這次停售涉及重疾險、醫療險、意外險、定壽險、理財險等,下架后明年新的產品大概率會漲價,性價比不如現在的,所以在關注的建議抓緊了解了。

...........................

這是最新的高性價比保險配置圖,從目前市場上數千款產品里挑選出來的性價比最高的方案!

歡迎大家收藏關注。

1.高性價比互聯網消費型重疾險測評

經過好幾年互聯網保險行業的發展,現在整個行業已經非常成熟了,互聯網重疾險也算基本趨近于地板價,由于互聯網保險取消了門店、員工成本,目前互聯網重疾險相比線下重疾險如平安福之流價格優勢已經十分明顯。

我新做了一個最新的互聯網重疾險測評,將市面上上百款重疾險篩選一遍過后,保留了目前市場上最具競爭力的幾款重疾險產品進行對比!(匯總圖):

那么現在哪些產品相對更好呢?

選擇適合自己的保險,首先要分成兩個不同維度的進行篩選:

一是純消費型的重疾險(保70/保80/保終身)

二是保終身帶身故賠付的返還型重疾險。

大家一定要考慮清楚自己想要哪一類的,再進行選擇。

那么選哪個?

我個人認為,對于預算不夠,剛工作的小年輕,我更建議是選保70/80不帶身故責任的消費型重疾險,原因無它,價格便宜杠桿高,極致性價比,能滿足重疾保額可以覆蓋3-5年因病無法工作帶來的收入損失即可。

對于已經有穩定收入,具備一定收入能力的家庭,我則建議選保終身不帶身故責任的消費型重疾險。

(我不建議大家在重疾險上附加身故賠付,因為單獨買一份定壽的話,得重疾后再身故可以賠雙倍保額,但是買帶身故責任的重疾險,得了重疾賠付一次保額后,再身故就不能再賠保額了,所以買帶身故責任的重疾險非常不劃算)

當然對于有錢任性的家庭,也可以考慮保終身帶身故賠付的返還重疾險。但我一般都不建議這么配置,而是更推薦大家選一個保終身不帶身故的重疾險+保70歲定壽進行搭配。

因為終身返還型重疾價格昂貴,交50萬保額一年保費都一兩萬了,真心沒必要。

切記,買保險杠桿第一,在同樣保費下盡量做高保額,你買的是保障而不是理財!返還型的保險你會發現你現在多交的保費就是你以后返的保費,根本沒必要,太貴的保費必然會制約你保額的提高!

好了,了解了上述這些,再對號入座,選擇適合你自己的重疾險險種。

我們來分析一下。

(1)消費型重疾險測評

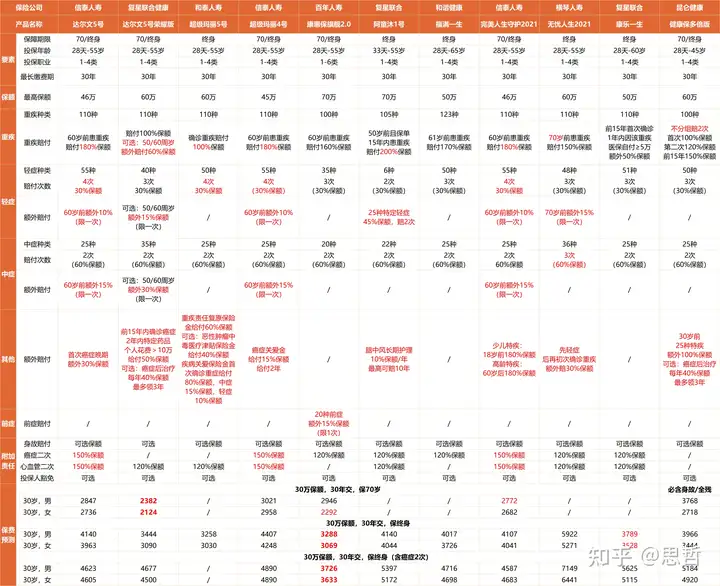

信泰家出了三款旗艦重疾險,我就稱之為三大金剛吧,我們就以它們作為參考基準來對比。

信泰三大金剛:

1.達爾文5號:三大金剛之首,60歲前額外給付80%重疾保額,可選保70歲/終身,輕癥保障同行業性價比最高,60歲前首次輕癥給付40%保額(包含原位癌,最多賠4次),中癥給付75%保額;可附加癌癥二次和心腦血管二次賠付,賠付150%保額。

另外,對首次癌癥晚期額外賠付30%保額,這一點還算良心,因為多數癌癥發現就已是晚期了,比如胰腺癌、肝癌等。

2.超級瑪麗4號:老二產品,與達爾文5號保障條款一致,不同的是額外賠付改為特殊責任癌癥關愛金,得了癌癥每年給付15%保額,最多給兩年,比達爾文更容易觸發,但給的比較少,而且保費相對達爾文5號價格普遍貴5%左右。

3.完美人生守護2021:老三產品,與達爾文5號、超級瑪麗4號保障條款一致,信泰這三款產品都差不多,這款的不同點是,把額外賠付這塊換成了少兒特疾和高齡特疾額外賠付80%保額,僅保70歲的話是三大金剛中最低。

…………

說完了三大金剛,再說說其他的幾款重疾險:

4.超級瑪麗5 號:只能保終身,確診賠付100%保額,特點是責任靈活,四大責任可選,可附加疾病關愛保險金、惡性腫瘤-中度醫療津貼保險金和特定心腦血管疾病保險金,拒絕捆綁,預算不夠也能投,價格也能做到極致。首創重疾責任復原保險金,同種重疾賠了還能二次賠,60歲之前首次確診重疾間隔365 天后,年滿60周歲再次確診同種或其他重疾,賠付60%保額。

5.康惠保旗艦2.0:60歲前額外給付60%重疾保額,特點是投保職業寬松(1-6類),對20種前癥額外15%保額,可附加癌癥二次賠付,無心腦血管二次賠責任。

還有個最大的特點是保終身的保費目前全市場幾乎最低,比三大金剛還要便宜20%。

6.健康保普惠多倍版:守衛者3號升級版,重疾不分組賠付2次,對30歲前25種少兒特疾有額外100%保額賠付,且對癌癥有特殊津貼,前15年額外50%重疾保額,看重癌癥多次賠的朋友可以選它。

以上六款是我優先推薦的選項,咱接下來說一下幾款我不是那么推薦的重疾險:

7.阿童沐1號:50歲前且在保單15年內患重疾,額外賠付100%保額,25種特定輕癥賠付45%保額,比如,輕度面部燒傷、角膜移植、主動脈手術等。

另外,對確診嚴重腦中風后遺癥后的長期護理,可額外10%基本保額/年,最高可獲賠10年。

不過保費價格和信泰三大金剛相比,價格差不多,且只能保終身,我覺得限制50歲前而且還要保單15年內才能送保額,看起來就不那么劃算了,比如30歲阿童沐,只能送到45歲,但50~60歲是重疾的高發期卻沒有涵蓋,另外附加癌癥二次賠付比三大金剛貴不少,我只能說性價比一般般。

8.福滿一生:61歲前額外給付70%重疾保額,不如三大金剛的80%,其他也沒啥亮點,沒有心腦血管二次賠付,且只有保終身版,價格和三大金剛差不多,沒有什么吸引力。

9.無憂人生2021:70歲前額外給付50%重疾保額,70歲前首次輕癥額外賠付15%保額,中癥賠付次數也比其他多1次,另外,若先得輕癥后再初次確診重疾,可額外獲得30%保額賠付,適用于體弱多病體質且想獲得較長保障時間的人。

它最大的特點是70歲還能送保額,其他大部分都是60歲之前,保障力度算很高了,不過保費比三大金剛貴40~50%,而且只能保終身,性價比也一般。

10.康樂一生:它的癌癥和心腦血管2次賠責任是綁定的,不能單獨選擇,這點要注意。

另外前15年首次確診,1年內因該重疾發生醫保自付≥5萬,額外賠付50%保額,需要醫保目錄內花銷,只能保終身。

有點雞肋,這5萬塊必須是醫保目錄內花費,根據醫保報銷70%比例計算,花費至少16.7萬,而且醫保目錄外花銷更大,所以這筆錢不好拿。

這個產品性價比也不高,和康惠保2.0對比,人家是60歲前重疾直接額外賠付,你額外賠還得要求醫保目錄花多少錢,而且價格也沒優勢,所以不推薦。

11、達爾文5號榮耀版:雖然名字也是達爾文5號,但并不是信泰家的而是復星聯合的產品,特點是可選附加項很多,但如果都不選,價格可以做到很極致。

它一個特點是有癌癥特殊保護:投保15年內確診癌癥,2年內特定藥品個人花費>10萬,給付50%保額。

另外還有很多可選項:比如可選50/60歲關愛保障,首次重/中/輕癥分別給付額外60%/30%15%基本保額;可選10種特定心腦血管疾病二次賠付120%保額,時限180天/1年間隔;可選身故/全殘責任,18歲前賠保費,18后賠保額;另外與健康保普惠多倍版一樣,可選癌癥治療后津貼,確診癌癥1年后仍在治療,給付40%基本保額,以此類推,上限3年。

這款產品如果什么都不附加,只選必選責任,保70歲版價格是最低的,保障基礎,如果預算有限想追求極致性價比的,保70歲可以考慮。

再說說對幾款推薦重疾險的深度評測。

ps:以下保費的算法,以30歲男性,買30萬保額,分30年交為例。

達爾文5號:保70,30歲男性,30萬保額,30年繳(后續舉例均默認30歲男性,30萬保額,30年繳費)不附加其他責任,它的保費為2847元;保終身的保費是4140元,附加癌癥和心血管2次賠責任,保費為5307元,60歲前贈送80%重疾保額,相當于是享受54萬保額,輕癥首次賠40%,中癥75%,輕、中癥賠付比例都很高。

還有癌癥晚期額外賠付,即:初次重疾確診癌癥晚期時,額外再賠付30%保額,是信泰三大金剛里性價比最高的產品之一,也是我目前比較推薦的。

Ps:根據人保大數據,60歲前人罹患重疾的出險率是90%左右,屬于高危期,而這段期間也是最需要重疾賠付作為一筆收入補償,因此60歲前額外賠付保額還是很有意義的。

超級瑪麗4號:它的保費為3021元,保終身的保費是4407元,附加癌癥和心血管2次賠責任,保費為5577元,其他保障與達爾文5號,保障內容與達爾文5號一樣,價格是信泰三款產品中最高的。

它的癌癥關愛金規則是,初次確診重疾為惡性腫瘤-重度(癌癥)時,自確診之日起滿一年未滿兩年該重疾仍在持續治療,額外賠付15%保額,滿兩年未滿三年仍在繼續治療的再額外賠付15%保額,最多賠付2次。

雖然我前面說的癌癥被確診為晚期的概率較大,但也并不是100%,癌癥關愛金只要治療就能拿,相比達爾文5號的癌癥晚期額外賠付的獲賠概率要稍微更高一些。

不過考慮到價格超級瑪麗比達爾文5號還要貴10%,所以只能說各有優劣勢。

完美人生守護2021:保70,30歲男性,30萬保額,不附加其他責任,它的保費為2772元,保終身的保費是4107元,附加癌癥和心血管2次賠責任,保費為5274元,其他保障與達爾文5號,價格是信泰三款產品中最低的,這個產品主要對少兒特疾和高齡特疾比較照顧。

18歲前和60歲后患特定重疾,額外賠付80%保額。

具體哪些特定重疾呢?少兒主要是像白血病、手足口病、川崎病等10種常見少兒重疾,老人則主要針對帕金森癥或者阿爾茨海默病,就是常說的嚴重老年癡呆。

信泰這三款產品除了額外賠付責任和價格外,其他內容基本一致,主要是針對不同人群定制罷了,比如,有癌癥家族史或生活工作環境較差擔心患癌的人,可考慮達爾文5號和超級瑪麗4號;如果是兒童投保,關注少兒特疾,或者擔心60歲之后帕金森相關疾病的可考慮完美人生守護2021。

個人認為達爾文5號和超級瑪麗4號要更實用一些。

超級瑪麗5號:保終身,30歲男性,30萬保額,不附加其他責任,它的保費為3258元。輕癥4次30%保額,中癥2次60%保額,含心腦血管二次,無癌癥二次。自帶重疾責任復原保險金,同種重疾賠了還能二次賠,60歲之前首次確診重疾間隔365 天后,年滿60周歲再次確診同種或其他重疾,還能賠付60%保額。

附加疾病關愛保險金、惡性腫瘤-重度醫療津貼保險金、特定心腦血管疾病保險金,保費為5106元,另外可以附加投保人豁免,保費是5620.84元。

它的亮點是附加責任靈活,主要看預算和個人需要選擇是否附加其他責任。

如果預算吃緊,建議選個保終身的基礎版,價格可以做到極致。30歲男性選30萬保額30年繳費,每年只要3258元。如果想保障更全面,預算也夠,可以來個保終身+80%保額額外賠付+癌癥醫療津貼的方案,價格高些,但保障超全。

康惠保旗艦版2.0:保70(必選身故),30歲男性,30萬保額,不附加其他責任,它的保費為2946元,保終身(不含身故)的保費是3288元,附加癌癥2次賠責任,保費為3726元,輕癥3次30%保額,中癥2次賠付60%保額,無心腦血管二次賠付。

它的特點是保障范圍寬松,職業1-6類都可投保,以及20種前癥額外15%保額,比如,肺結節(手術)、乳腺不典型小葉增生(手術)、肝細胞腺瘤(手術)等。

由于它的保費是這幾款里面最便宜的之一,如果預算有限,選它可以輕松做高保額。

健康保普惠多倍版:保70,30歲男性,40萬保額(必選),不附加其他責任,含身故/全殘(必選),它的保費為5024元;保終身,30歲男性,30萬保額,不附加其他責任,保費是3966元,附加癌癥醫療津貼賠付,保費為5184元,這款保70歲版本限制條件較多,不推薦。

它的亮點是重疾不分組2次賠付,首次100%保額,第二次120%保額(間隔一年),前15年額外賠付50%保額,且對30歲前25種少兒特疾額外賠付100%保額,比如,白血病、嚴重哮喘等。

另一個亮點是可加費選擇癌癥特殊津貼,確診一年后,仍在治療的,每年可獲40%保額賠付,最多賠3次,有時癌癥治療3-4年并不奇怪,拿到一年的津貼很正常,如果都能拿到,共有120%保額,而且與常規癌癥二次賠相比,獲賠概率更高。

達爾文5號榮耀版:保70,30歲男性,40萬保額(必選),不附加其他責任,保費為3176元;這款的特點是只選必選責任,不含附加,保費很低,只保70歲可以考慮。

總結

總的來說,個人認為性價比最高的是信泰的三款:達爾文5號/超級瑪麗4號/完美人生守護2021,其中我個人最推薦達爾文5號(12月底下架),保終身價格是三大金剛里最便宜,而且保障內容、額外賠付等做的都比較到位。

其他幾款看個人需求,保終身追求極致性價比的話可以考慮超級瑪麗5號或者康惠保旗艦版2.0,如果重點關注重疾可以多次賠付的話,則可以考慮健康保普惠多倍版,暫時預算不足或者想要靈活配置的可以考慮超級瑪麗5號;保70歲追求極致性價比的可以考慮達爾文5號榮耀版。

(2)重疾險是否要選癌癥、心血管重疾的2次賠付責任?

目前的重疾險基本都有癌癥與心血管重疾2次賠付的責任,但實際上男性與女性患癌癥與心血管疾病的概率是不盡相同的,具體可以看下圖:

這張圖片是泰康人壽2019年理賠年報中截選出來的男女性高發重疾出險率。男性患癌癥占重疾59%,心腦血管疾病占28%;女性患癌癥占重疾84%,心腦血管疾病占6%。

所以個人建議是,如果預算充足,女性可以只考慮癌癥二次賠付,男性則建議把癌癥和心腦血管疾病二次賠付都選上。

2.一年期重疾險測評

前面文章我說了如果早期預算不夠,可以先用一次期重疾險來頂,比如剛工作的小年輕,如果覺得長期重疾險一年大幾千保費承受不起,可以先買一份一年2-3百的50萬保額一年期重疾險,但是一年期重疾險年紀越大越貴(長期重疾險按照第一年保費后續一直保費不變),等到退休后基本可能就買不起了,長期看總保費甚至更高,而且主要是一年期產品隨時可能停售,不保證續保,可能會存在中途因為身體健康問題重新投保不了,所以還是建議能力范圍內第一時間配置長期重疾險,哪怕先保70歲或者選擇保額低一些,等預算更加充沛再加保或者保終身。

除此之外,一年期重疾險還可以與長期重疾險搭配起來買,這樣早期的保額就可以輕松做到100萬了。

目前市場上的主流重疾險主要有兩款,其中一款是支付寶的健康福,另一款是微信的微醫保,具體對比如下:

總的來說,在兩款產品的保障條款基本一致,都是100種重疾,可選50種輕癥保障,價格也都是早期只要2-3百一年,但是詳細對比下來,支付寶的健康福早期有一定價格優勢,輕癥保額更多,后期微醫保有一定價格優勢,所以55開吧。

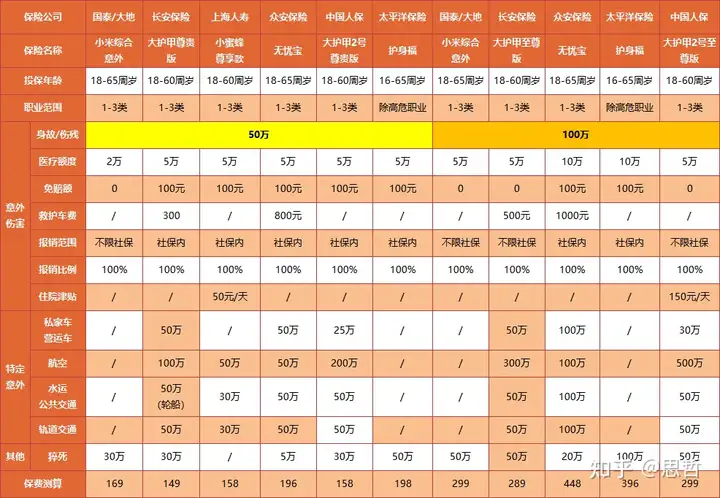

3.意外險測評

首先甩結論:

保額50萬,追求極高性價比的,我推薦的是大護甲尊貴版和大護甲2號尊貴版;看重意外醫療報銷范圍與猝死保障的,我推薦的是小米綜合意外險。

100萬保額的,看重意外醫療報銷范圍與猝死保障的,我推薦的是大護甲2號至尊版。

接下來細講這幾款產品:

50萬檔:

大護甲尊貴版:意外醫療5萬,航空意外100萬,猝死30萬,乘坐私家車、運營車等交通工具發生意外賠付50萬保額。另外還有300元的救護車費用。它最大的特點是包含新冠肺炎身故責任,因新冠導致身故賠付10萬。

大護甲2號尊貴版:意外醫療5萬,航空意外200萬,猝死30萬,乘坐私家車、運營車等交通工具節假日發生意外賠付雙倍保額。

小米綜合意外險:小米意外險相比大護法的優點是意外醫療不限社保,但沒有乘坐運營車意外雙倍賠付,這點差不少。

100萬檔:

大護甲至尊版:意外醫療5萬,0免賠額且報銷范圍不限社保,猝死保額50萬,小米綜合意外險100萬檔的保障幾乎與大護甲至尊版一模一樣,但大護甲有交通意外額外賠付,比如乘坐私家車、運營車等交通工具發生意外可額外再賠50萬,還有新冠肺炎保險金20萬,優勢很大,而且價格是同類意外險里最便宜的,所以我依然最看好它。

大護甲2號至尊版:意外醫療5萬,0免賠額且報銷范圍不限社保,猝死保額50萬,意外住院津貼150元/天,航空意外身故傷殘賠付500萬,乘坐私家車、運營車等交通工具節假日發生意外賠付雙倍保額,保障責任和大護甲差不多。如果經常坐飛機的或者看中大公司品牌的,那我最推薦這款。

無憂寶:意外醫療10萬保額,意外救護車費用1000元,發生交通意外事故額外賠付100萬,猝死保額20萬。它的特點是意外醫療保額高,交通意外事故雙倍保額賠付,當時價格很貴,性價比不如大護甲至尊版。

4.定期壽險測評

定期壽險,主要的作用是用于抵抗因為人突然掛了,導致家庭負債無法償清、以及留下子女、父母需要贍養的風險。

所以家里的經濟收入主力一定要買,夫妻雙方如果都有收入能力,則建議都配置。壽險保額=剩余房貸+其他負債+未來子女教育撫養費用+未來父母贍養費用等,保到65歲左右退休即可。因為65歲后大概率已經沒有負債了,而且父母贍養、子女贍養這些也基本沒有壓力了。當然如果你的預算更加充裕,保到70歲也未嘗不可。

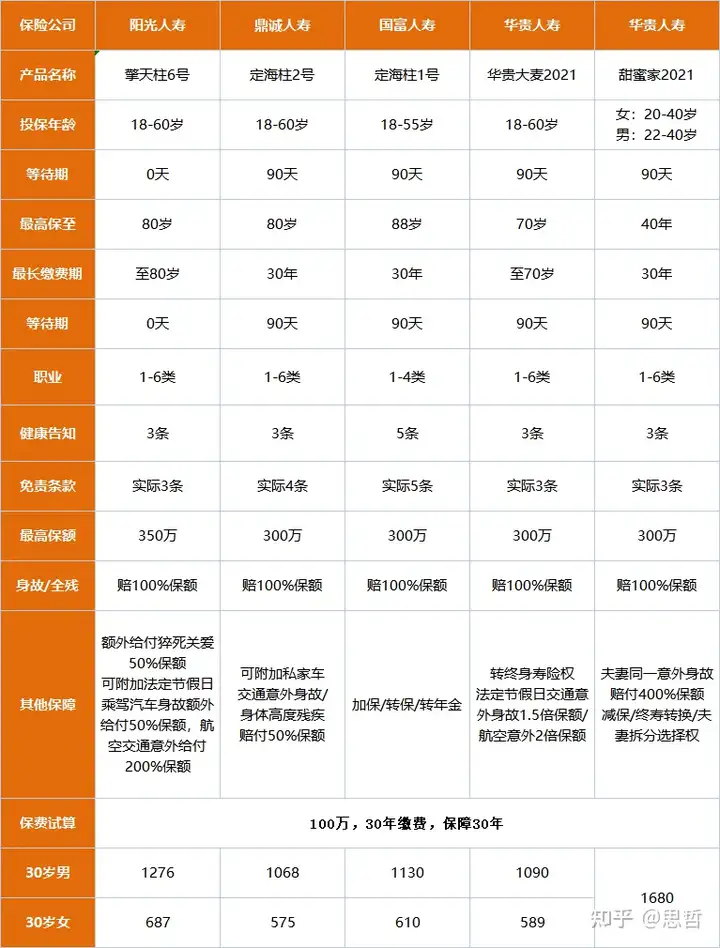

下圖是目前主流的幾款定期壽險產品。

定海柱2號性價比最高,沒啥好說的,它的價格最便宜,有需要可以附加私家車交通意外高度殘疾保險金。

擎天柱6號:優勢在于沒有等待期,今天買明天就享受保障,最長繳費期限能到80歲,350萬的保額也相對比較高,其他保障與華貴大麥2021差不多,但是有額外給付猝死關愛保險金 ,在65歲前猝死額外賠付50%的保額。

定海柱1號,雖然總體比2號稍差一點,不過它也有個優勢,可加保/轉保/轉年金,比較靈活,適用于后期想轉保、加保的人。

華貴大麥2021有一個以舊換新和終身壽險轉換權的附加責任,而且2021版新升級了法定節假日交通意外、航空意外分別1.5倍和2倍保額賠付的保障。

ps:以舊換新指的就是后面可以換同保司其他定壽(如果有更好的產品),無等待期,免健康告知;終身壽險轉換權,意思就是比如你買了華貴大麥2021保到70歲的定壽,后續可以隨時免健康告知轉換成華貴人壽的終身壽險產品,比如擔心自己有身體隱患,可以考慮先買定期,后面轉成終身。

大麥甜蜜家2021,適合夫妻共同投保。它的特點是夫妻兩人同時身故/全殘,受益人可以得到4倍保額的賠付;若一人身故/全殘,可以豁免后續保費且受益人獲100%保額賠付。

另外,2021版新增減保、終壽轉換和拆分選擇權,而且保費價格較2020版下調200元。

ps:拆分選擇權,意思就是可把夫妻共同投保的保單拆分為兩份單人保單,比如,離婚后不想與對方再有利益聯系的情況。而且拆分后還可以指定受益人和收益比例,比如,夫妻雙方預期未來感情破裂,可把受益人改為兒女或父母,這樣未來賠付就不會牽涉到對方利益。

綜合建議:個人投保,首選定海柱2號或者華貴大麥2021(看中轉換權的,12月底下架);夫妻投保,選大麥甜蜜家2021。

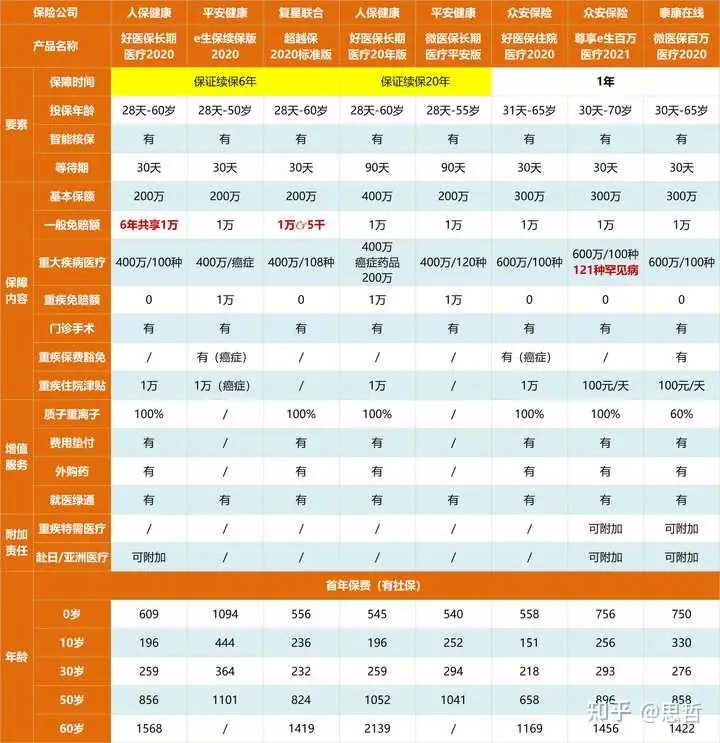

5.百萬醫療險測評

醫療險保額高,報銷住院醫療費,是補充社保醫療之外最佳的選擇,現在社保目錄很多病種只能保20-30萬,顯然面臨看病越來越貴的環境下,百萬住院醫療險是必配。

百萬醫療險,個人最推薦復星超越保2020,其次是好醫保系列醫療險。

復星超越保2020

超越保2020是6年保證續保,而且如果未發生理賠,每年可遞減1000免賠額,最高遞減至5000的免賠額,也就是說越往后免賠門檻就越低。

保障方面,也涵蓋很全面,質子重離子100%賠付,院外購藥,人工肺,ICU費用,基本都涵蓋,相比市面上大部分產品還是非常良心的。

在6年期保證續保的產品隊列里,它的價格是最低的,30歲買一年只要232元,而好醫保也要259元/年。保障形式與其他幾款相近,特別之處在于它可以附加特需VIP病房醫療(不限癌癥,但要加不少錢)。

ps:甲狀腺結節、乳腺結節這些常見疾病,術后一年超越保可以標體承保。

好醫保長期醫療與好醫保住院醫療:

好醫保分為三種,一個是人保的好醫保長期醫療2020,這款是6年保證續保版本,優點在于6年共享1萬免賠額以及再次續保免健康告知,傾向于這兩點的可以考慮好醫保長期醫療2020。

第二個是好醫保長期醫療20年版,是20年保證續保版本,它的優點在于基本保額最高,保400萬,對部分特效藥品有200萬保額,看重20年保證續保和較高基本保額的可以考慮這款,不過缺點是20年到期后,再次投保需要健康告知審核。

還有一個是眾安的好醫保住院醫療,其比人保的保費還要便宜,而且保額從200萬提升到了300萬,看重極致性價比的可以選它。

微醫保長期醫療與微醫保百萬醫療:

微醫保長期醫療目前只有20年保證續保款,特點是3個家人投保減免5%保費,參與平安運動計劃還有保費減免。

不足是投保年齡最高55歲,且與好醫保相比,缺點是沒有院外購藥(這點很重要)

而且沒有重疾住院津貼和質子重離子醫療,20年保證續保到期再續保,同樣需要重新健康告知審核。

綜合看不如好醫保長期醫療20年版。

而另一個微醫保百萬醫療險的特點,則是有海外就醫附加責任(加錢項),可以報銷70%的手術費用,如果錢包鼓鼓,未來打算出國治療,可以附加這項。

缺點是質子重離子只賠付60%。

尊享e生2021百萬醫療險:

尊享e生也算是老牌網紅醫療險,保障全面,質子重離子是100%賠付,但尊享e生2020升級為2021版后,拓寬了投保年限,最高70歲可投,且可選各種附加加油包,包括:

重大疾病保險金、重大疾病住院津貼、家庭共享免賠額,指定疾病及手術擴展特需醫療、赴日醫療、特定海外醫療、住院醫療費用補償、中老年特定疾病保險金、特種進口藥品費用醫療、輕度疾病保險金、互聯網門急診等。

而且針對多人投保費用可降低5-15%,對無吸煙新用戶和無理賠的老用戶,費率還可以降低4~5%。

對于需求比較多元化的朋友,也可以考慮它。

平安e生保2020保證續保版:

平安e生保是平安旗下的醫療險,在保障方面,相比前面產品沒有院外購藥(就是醫院沒有,開處方讓你去外面診所買的藥)和醫療費墊付以及重疾0免賠的條款。

而且價格真的不敢恭維,同樣保障內容(甚至不如),30歲男性價格要364元/年,比好醫保住院醫療險的218元貴50%以上,因此個人不推薦。如果你特別喜歡大品牌的話可以考慮。

ps:現在平安e生保出了20年保證續保的版本,但是產品的缺點還是上面幾個,20年到期需再次審核,而且性價比不行,暫不推薦。

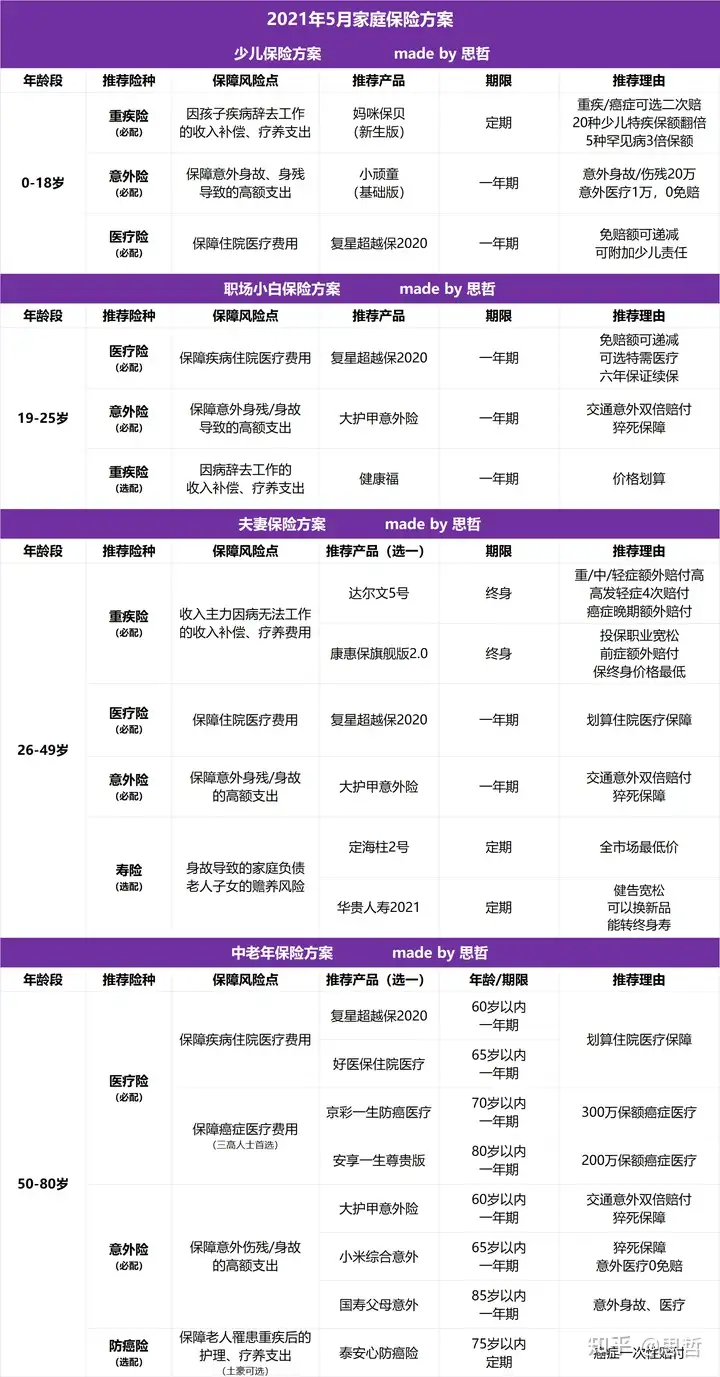

6、成人投保方案

測評完以上產品之后,取上述測評中表現優秀的產品構建一個保險配置組合,(這里重疾選擇了保終身不含身故責任型)我認為一個比較好的10萬年收入30歲男性詳細保障方案如下:

這套方案預算只要5500+/年,但保障也非常齊全,具體如下:

200萬保額醫療險可以保障免賠額之上絕大部分的住院醫療費用。

30萬的重疾保額(60歲前54萬重疾保額),可以保障醫療費報銷之外的護工費、療養費、補品費,以及10萬/年至少5年不能工作的收入損失補償費用。

50萬保額的意外險(猝死30萬),能用最低的費率保障在意外身故或身殘時給予較高的一筆補償,從而使得至少5-10年時間可以安心療養,或者重新鍛煉一門技能。意外身故則起碼讓家中老人、兒女可以衣食無憂,正常生活。

100萬的定期壽險保障,可以保障因其他原因身故或全殘時,能獲得一筆理賠金用于對抗房貸的債務風險,以及老人贍養、子女贍養等等其他風險點,這里假設夫妻有60萬左右的負債(包含房貸)和子女/父母等壓力,綜合選擇100萬保額即可,預算更高也可以靈活調整更高保額。

30歲女性保障方案相近,具體如下:

7.兒童保險方案

0歲寶寶,由于平時去醫院比較多,醫療險也是要配置一份的。

另外小孩都很皮,總是跑來跑去,稍有疏忽可能就會發生意外。因此,小孩的意外險的配置是必不可少的,在配有醫療險的前提下,再配一個平安的小頑童(基礎版)意外險,發生意外可獲賠20萬,意外醫療還有1萬保額。

上述保險是一年期險種,建議再配置一份長期的兒童重疾險。

為什么小孩要配置重疾險呢,因為小孩得了重疾的話,家里至少要1個人辭職花大量精力,浪費巨大潛在收入損失來照顧小孩,而且還要增加請護工,吃療養品等開支,從而增加家庭負擔。

所以重疾險得配置, 建議至少保到30歲小孩成年或者保終身(預算充足建議直接保終身,也是防止因為小孩長大后因為身體健康問題無法重新投保,這樣可以一步到位給小孩保到終身)

那么兒童重疾險,有哪些比較好呢?

按推薦順序并簡單點評以上幾款產品的特點:

媽咪保貝(新生版):是目前綜合性價比最高的一款少兒重疾險,較之前版本進行了升級,最高繳費年限由30年變動為20年,最長繳費年限減少,每年繳費金額增多,但產品依舊很有競爭力。它的特點是重疾和癌癥可選二次賠付,20種少兒特疾和5種罕見疾病分別額外賠付1倍保額和2倍保額,而且身故可選賠保費和賠保額(<18歲賠保費)。

另外,在孩子25歲前,可選少兒意外醫療,發生意外比如摔傷燙傷、貓抓狗咬、交通意外,門急診、住院都可賠,對醫保結算后的金額100%給付,未用醫保結算按60%給付,上限每年1萬;可選少兒接種意外住院,自接種時180天內發生異常反應必須住院的,每日可賠付200元,每年最多可賠付90日。

支付寶健康福少兒重疾:這款重疾相比之前也多了20種少兒特疾額外賠付1倍保額,另外一個特點就是保費很便宜,保30歲,50萬保額,繳費20年,0/5/10歲分別為每年450/500/750元。

康惠保旗艦版2.0:這一款其實并沒有特別突出少兒保障,它的特點是60歲前患重疾,賠付160%基本保額,可選癌癥二次,賠付120%保額,對20種前癥賠付15%的保額,比如,肺結節(手術)、肝細胞腺瘤(手術)等。

完美人生守護2021:少兒重疾中保70歲和終身性價比最高的一款,它的特點是60歲前首次重疾額外賠80%保額,輕癥可賠付4次,首次額外15%保額,中癥首次額外10%保額;18歲前10種少兒特疾和60歲后高齡特疾額外80%保額;可選癌癥和心血管二次賠付150%保額。

健康保普惠多倍版(少兒版):它的特點是30歲前25種少兒特疾額外賠付1倍保額,重疾可選二次賠付,身故方面保費和現金價值取最大值賠付,另外,可選癌癥醫療津貼,確診癌癥1年后仍在治療給付40%保額,最多可領3年。

福滿一生:這款保險特點是更關注重疾,涵蓋種類最多,61歲前患重疾,賠付170%基本保額,可選癌癥二次,賠付120%保額,還有自帶被保人豁免,其他方面一般,也沒有突出少兒保障且只可保終身。

綜上,對于兒童而言,我的建議是優選考慮媽咪保貝新生版或者完美人生守護2021。

打個比方,選擇媽咪保貝+超越保+小頑童之后,兒童的基本保證計劃就做好了,只需1601元/年(保30年方案,如果保終身的話總預算3216),如下:

8.父母保險方案

由于父母年紀都大了,再買重疾險就很貴,而且重疾險是收入補償險,看病主要還是靠醫療險,因此我不推薦再給父母(55歲以上)配置重疾險,有一份醫療險即可。

在這個基礎上,人老了容易磕碰摔傷意外,再給父母配置一份意外險,就齊全了。

如果預算充沛,則可以再考慮給父母配置一份給付型的防癌險。

但是百萬醫療險因為健康告知比較嚴格,能買到醫療險當然最好,大家直接看之前的百萬醫療險測評即可(首選超越保)。然而事實上,很多父母都會因為一些身體健康問題而被拒保,另外在65歲以上也基本沒有醫療險可以投保了,即使有也比較昂貴,因此這兩種情況下我推薦給父母配置防癌醫療險,健康告知寬松的多,價格也不貴。

當然如果預算足夠充沛,70歲以內還支持承保的醫療險也有,推薦惠享e生眾惠百萬醫療險。

目前防癌醫療險性價比最高的是京彩一生,價格比同類產品便宜近60%,不過缺點是住院前后的門診費用是不能報銷的,但它的價格非常便宜。

如果想擁有長期終身的保障,我建議的是平安終身防癌醫療險,價格與目前幾款主流的防癌醫療險差不多,終身保證續保,綜合保障也夠好。

以上兩款防癌醫療險首投必須在70周歲以內,如果年齡是在70-80周歲的老人,推薦考慮安享一生尊享版,支持80歲之前投保。

防癌險推薦陽光人壽孝順保防癌險,最高75歲還可投保,如果要補充一份賠付型的防癌險,可以考慮這款。

以保終身方案為例,55歲父母保障方案如下,一份一年149元的50萬大護甲尊享版,一份400萬保額的1036元/年的平安終身防癌醫療險即可;

以高性價方案為例,55歲父母保障方案如下,一份一年149元的50萬大護甲尊享版,一份300萬保額的409元/年的京彩一生防癌醫療險:

ps,如果父母(60歲以內)身體健康,則還是首選百萬醫療險(超越保),保障更全面。

9.家庭保險方案

(1)年入20萬家庭小康型投保方案

總的來說,家庭五口,年入20萬,夫妻雙方收入差不多的情況下,我認為比較好的家庭保險組合如下(重疾險保終身,定期壽險保至70歲):

在費用方面,此方案每年保費全家只需要1.3萬,占家庭20萬年總收入6.5%,這樣家庭繳費壓力非常小。

在保障方面:整個計劃可以說保障是十分充足的,以家庭夫妻雙方為例,擁有長期重疾30萬保額(60歲前是54萬重疾保額),定期壽險100萬保額,意外險50萬保額(交通意外100萬,猝死30萬),醫療險200萬保額,可以應對所有風險事項了。

總的來說,這個方案在疾病收入補償、疾病醫療費用、意外事故補償、意外醫療、疾病身故、身殘,家庭債務壓力等方面均有充足保障,是一個保障全面的低預算保險方案。

——————————————————————————————

END

總之,大家可以根據自身實際收入調整,選擇靈活的家庭保險方案。

比如有的家庭收入較低,承擔不起這個保費的,可以把重疾和壽險保額調低,那么新的方案價格就可以下降不少。

你會發現,全家全套上百萬保額,這里我列舉的方案,花一萬多,甚至乎幾千塊就全部搞定了,可能自己之前瞎買了好幾萬都達不到這種保障效果,因此值得大家好好重視一下~

就分享到這,如果你認為內容對你家庭保險配置起到了一點點幫助的話~就點贊收藏吧!我也會定期更新高性價方案,可以持續關注更新哦!

....................

ps : 很多人問,如果被保人不在保險產品投保地區,是不是不能買互聯網保險了?

可以,投保地區是對保險公司的要求,并不是對我們投保人的要求,全國通賠。地址并不是填戶籍地址而是填常住地址,而常住地址有變動是很正常的。所以通常可以這樣操作:先把地址填在銷售區域,在保單生效后,去官網然后申請變更地址即可。

.....................

很多人都在私信問我投保鏈接在哪,我統一貼出來:

意外險:

大護甲成人意外險:大護甲成人意外險

大護甲2號成人意外險:大護甲2號成人意外險

眾安無憂寶意外險—通過支付寶—保險—投保

小米金融意外險—通過京東金融—保險—投保

成人保險

百萬醫療險:復星超越保2020or 好醫保長期醫療/住院醫療—通過支付寶搜保險投保

微醫保通過微信小程序微保投保

長期重疾險:達爾文5號or超級瑪麗4號or完美人生守護2021or超級瑪麗5號or康惠保2.0or健康保多倍版or達爾文5號榮耀版

一年期重疾險:好醫保健康福—通過支付寶搜保險投保

定期壽險:定海柱2號or華貴大麥2021or擎天柱6號or定海柱1號or大麥甜蜜家2021

PS:投保人豁免意思就是投保人得了重、中、輕癥之后,被保人的保單不需繼續繳費,但依然生效,保障繼續享受,通常給孩子、家庭主婦、無收入老人投保時建議可以附加投保人豁免,其他情況無必要。

老人保險

醫療險(60歲以內身體健康):復星超越保2020or平安e生保(保證續保20年)

(60歲-70歲身體健康,預算充沛):惠享e生眾惠百萬醫療險

防癌醫療險:(身體有瑕疵)

70-80歲:安享一生防癌醫療險

防癌險:陽光人壽孝順保防癌險

60歲以下老人意外險:大護甲成人意外險or大護甲2號成人意外險

兒童保險

兒童意外險:小頑童(基礎版)

百萬醫療險:復星超越保2020

兒童重疾險:媽咪保貝新生版or完美人生守護2021or健康保多倍少兒版

大致就說這么多,寫文不容易,希望大家能點個贊,會持續更新~??