普通人買哪個保險好?購險必讀!

原標題:普通人買哪個保險好?購險必讀!

隨著時代的發展,大家對于生活的要求也變得越來越高,從之前的能吃飽穿暖即可,到現在的希望能過上更高質量的生活。

想要保障生活質量,保險也是一個不可或缺的工具,那么,普通人買哪個保險好?這篇文章深藍君就來跟大家探討一下這個問題!

主要內容如下:

普通人買哪個保險好?

怎么買保險最劃算?

總結

一、普通人買哪個保險好?

作為一個普通人,我們承受風險的能力其實不是特別強,突發的風險可能會對我們的生活產生極大的影響,而買保險則是一個能幫我們規避風險的辦法。

那么,普通人買哪個保險好呢?

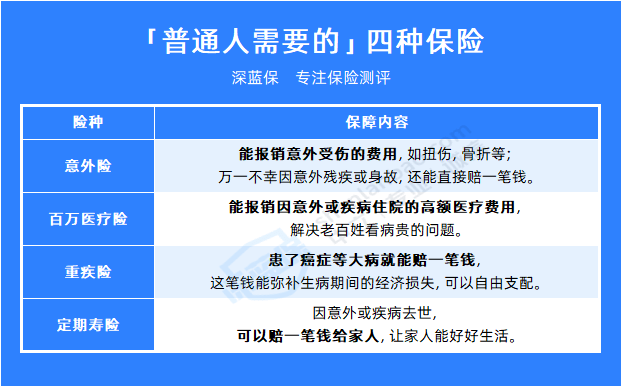

其實,最好是能把意外險、百萬醫療險、重疾險和定期壽險這四大人身保障型保險都配上。

下面深藍君也將這四種保險的作用整理給了大家,如下圖:

這四種保險主要可以解決普通人面臨的三大風險,具體如下:

1、意外風險

意外險能幫助我們轉移意外風險,主要有意外身故、意外傷殘和意外醫療的保障;

2、疾病風險

重疾險和百萬醫療險能幫我們規避生病帶來的經濟風險。

重疾險是在確診了重大疾病后,在滿足一定條件下,就可以賠付一筆錢;

百萬醫療險則是一種可以報銷因意外或者疾病住院的高額醫療費用的保險;

3、早逝風險

定期壽險可以幫助解決早逝風險,避免被保險人的家庭因為其不幸離世,而陷入經濟窘境的一種保險產品。

這四種商業保險能幫我們規避生活中大部分風險,還是很有配置的必要的。

不過要注意的是,并非所有人群都需要配置全這四類險種,有些險種可能并不適合小孩、老人購買。

深藍君也整理了一下不同年齡段的人群分別需要買哪些保險:

如果老人身體不佳買不了百萬醫療險,也可選擇購買健康告知寬松的防癌醫療險和惠民保~

下面,深藍君也直接帶大家看一個實際的保險方案,看看別人是怎么買保險的!

二、怎么買保險最劃算?

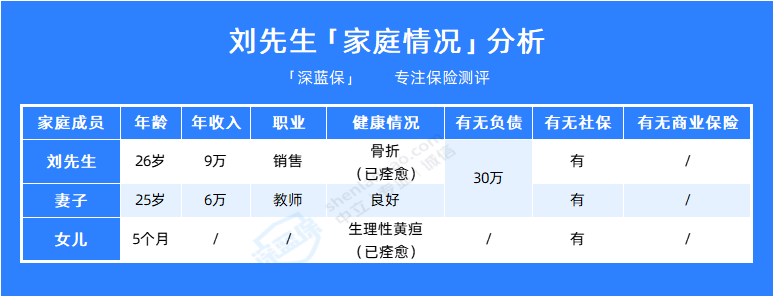

上文,深藍君給大家分析了普通人買哪個保險好,接著深藍君以26歲的劉先生給自己和家人買保險的方案,帶大家看看怎么買保險最劃算?

劉先生的家庭情況如下:

劉先生和妻子身體狀況都良好,劉先生之前骨折過,不過目前已經痊愈,對投保不影響;

女兒患過新生兒生理性黃疸,也已經治愈,大多數產品的健康告知都能直接通過,不會影響投保。

綜合了自己和妻子的收入,劉先生決定每年大概花6千元用于買保險,那么深藍君給他的方案是這樣的:

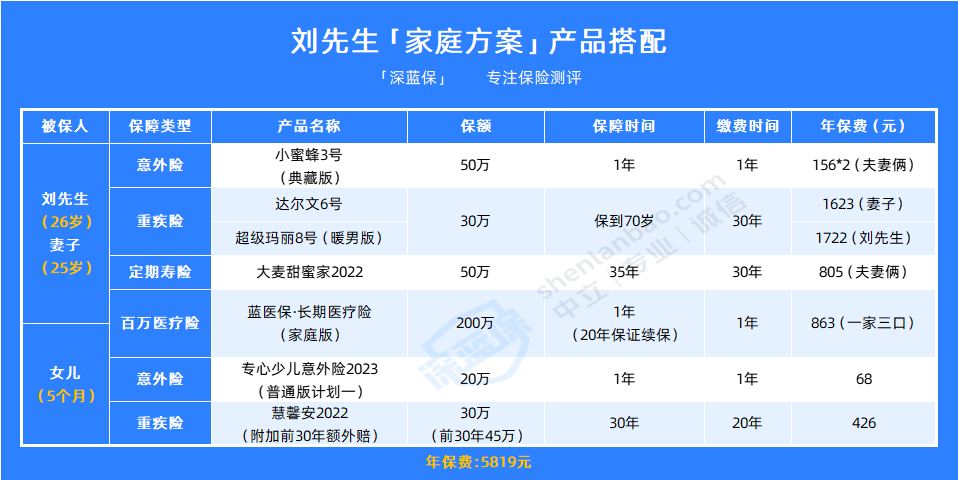

為了保障疾病風險和意外風險,我們給劉先生和其妻子、女兒都配置了意外險、重疾險和百萬醫療險,由于劉先生和妻子有家庭責任,所以還多配了個定期壽險。

具體的產品搭配如下:

本方案人均2000多,基礎的保障都有了,我們來看看這套方案的保障情況:

百萬醫療險:一家三口的百萬醫療險都是藍醫保,住院醫療費在醫保報銷后,超過1萬免賠額的一般都能報100%,最高能賠400萬,還能保證續保20年。

重疾險:給劉先生買的重疾險是30萬保額的超級瑪麗8號(暖男版),這款產品是男性專屬,有專門針對男性的特疾保障,性價比也很高;

給妻子買的重疾險是達爾文6號,也買了30萬保額,保至 70 歲,這款產品的保障全面,性價比也很高,還自帶第二次重疾保險金。

小孩的重疾險是30萬的慧馨安2022,保30年,還附加了前30年額外賠,前30年萬一不幸確診重疾,最高可賠45萬。

意外險:夫妻倆的意外險買的是小蜜蜂3號典藏版,各買了50萬保額,也就是說,若有一人不幸因意外身故或傷殘,最高可賠50萬。

小朋友的意外險是專心少兒意外險2023,買了20萬保額,小朋友正是活潑好動的年紀,容易受傷,意外險就可以用來報銷意外受傷導致的門診費、住院費。

定期壽險:我們還給劉先生夫婦配置了大麥甜蜜家2022定期壽險,不管因疾病還是意外身故,都可賠50萬。

上述這些保障加在一起,每年一共需要5819元,在劉先生的預算內,一年下來人均不到2000元,還是非常劃算的!

以上保險方案是針對劉先生和其家人的身體情況以及預算來配置的,每個人的情況不同需求不一樣,大家還是要根據自己的情況來挑選產品。

三、總結

以上就是普通人買哪個保險好?的全部內容了。

意外險、百萬醫療險、重疾險和定期壽險能夠幫助我們規避生活中大部分風險,建議大家可根據不同的人群來按需配置。

上面也給大家分享了一個方案,不過各個家庭情況不同,收入多少也有區別,大家還是要結合自身實際情況來買,產品選擇可能有差異。

希望今天的文章對你有所幫助,也歡迎分享給身邊的親朋好友。