兒童保險怎么買?超強省錢攻略接好啦~

為人父母的家長們,總想把最好的都給孩子,從衣食住行,貫穿到各種教育培訓,都一定想盡辦法盡力提升質量。

在買保險這件事情上,很多家長會認為最貴的就是最好的,其實并不是哦,合適的才是最好的。

那么,兒童保險怎么買才是正確的呢?

奶爸看了上千份兒童保險配置方案,最后得出來以下結論:

給孩子買保險前先做這2件事兒童保險哪種最好?不同預算如何配置兒童保險方案01 給孩子買保險前先做這2件事

在考慮給家里的孩子買保險前,有兩件事一定要先做好。

1、優先配置少兒醫保

少兒醫保是國家的福利保險,價格便宜,沒有投保門檻。

對孩子的健康沒有要求,無論先天性疾病還是既往病史,都可以無條件承保,這是商業保險無法替代的。

少兒醫保的辦理流程也很簡單:

只需帶上孩子的出生證明和戶口本,監護人的身份證,到戶口所在地的街道社區經辦窗口或社保局征收窗口就可以進行辦理了。

少兒醫保辦理也分為三種情況:

一是新生兒,可以在出生后的次月1日起的6個月內辦理;

二是在校學生,由所在學校或機構統一辦理;

三是自主辦理,可以在每年9月1日到12月底,到就近的街道醫保服務點辦理參保登記手續,如果錯過了這段集中辦理的時間,就屬于逾期參保,逾期參保一般會有3個月的等待期,等待期滿后才能享受醫保待遇。

2、大人先做足保障

很多人在配置保險的時候,出于對孩子的愛,優先給孩子購置保險,而忽略給大人投保。但實際上,父母才是寶寶最大的保障。

我們應該在父母保障充足的情況下,再去考慮給孩子搭配保險,這其實相當于給孩子上了雙重保障。

保險作為一種經濟補償手段,一定要優先給家庭的主要經濟支柱配置保險,先大人后小孩。

我們應該在父母保障充足的情況下,再去考慮給孩子搭配保險,這其實相當于給孩子上了雙重保障。

這兩件事搞定之后,奶爸就來和大家聊聊兒童保險應該怎么買。

02 兒童保險哪種最好?

選擇什么保險,往往與我們要轉移什么風險息息相關。

從風險轉移的角度來說,兒童最需要通過保險轉移的就是疾病和意外的風險。

而孩子由于沒有收入,不承擔家庭經濟責任,所以不需要配置壽險。

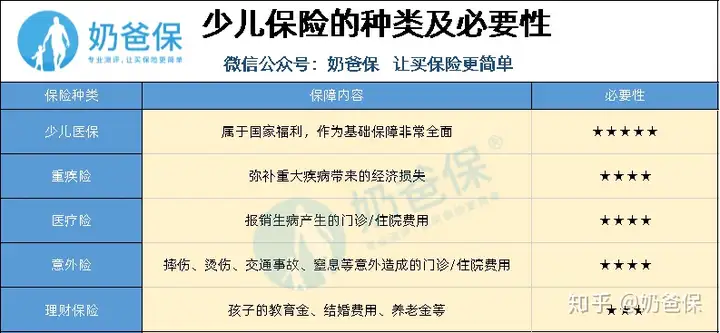

奶爸整理了少兒保險所需購買的種類及必要性,如下圖所示:

少兒醫保是國家的福利保險,可以為孩子提供最基礎的醫療保障,無論身體健康與否,符合當地政策都可以購買,可以滿足基本的保障。

不過醫保僅能提供一些基礎的保障,如果遇到重大疾病或意外風險,商業保險就可以作為一種補充保障。

1、兒童意外險怎么挑選?

由于孩子年齡小,對于很多危險不能做出判斷,家長如果不能做好保護措施,仔細看護,就很容易發生意外事故。

每年交通意外、觸電意外、燒傷、燙傷、溺水等各種事故層出不窮。

所以在給孩子買保險時,買一份意外險以防萬一是很有必要的。

意外險挑選小技巧:

身故傷殘保額要充足。需要特別注意的是,按照國家規定,孩子的身故賠償,10歲之前不得超過20萬;18歲之前,不得超過50萬。

有附加意外醫療的比較好,最好報銷不限社保用藥。這樣孩子摔傷碰傷,小意外事故造成的醫療費、自費藥都可以報銷。

孩子的意外險有哪些性價比高的產品可以挑選?趕緊看看這個:

2、兒童重疾險怎么挑選?

重疾險能夠彌補重大疾病帶來的經濟損失。

如果家里的孩子不幸罹患重疾,家庭除了要負擔每日高額的醫藥費、治療費,還有對患者的護理費、營養費、甚至是家庭有收入人群的誤工費。

雖然孩子得重大疾病的概率并不高。比如最高發的白血病,發病率也只有十萬分之四。

但是可怕的地方在于,治療孩子重大疾病的費用特別高。

還是以白血病舉例,重癥室的費用每天從四五千到上萬元不等。治愈之后孩子的護理和成長,也是一筆巨大的支出。

重疾險挑選小技巧:

保額一定要充足。孩子的保額至少要50萬,不僅僅是作為醫療的備用金,還要覆蓋3-5年的家庭年收入。

如果選擇終身重疾險,盡量選擇多次賠付的產品。孩子未來要走的路還很長,需要更多的保障,因此多次賠付的概率相對較高。

少兒高發重疾不容忽略。在選擇產品的時候,是否含有兒童高發疾病也是比較重要的。

除了常見的25種高發重疾,奶爸整理出了常見的16種兒童高發疾病:

給孩子買重疾險時,千萬不要被噱頭給蒙蔽了雙眼,把疾病的保障到位了,再去考慮其他的亮點。

還是不知道怎么買少兒重疾險?奶爸曾經寫過:

3、兒童醫療險怎么挑選?

百萬醫療險可以彌補醫保報銷的上限。

發生大病的時候可以報銷住院前后門急診等費用,而且價格便宜,可以很好轉移大病的風險。

預算充足的情況下,還可以配置小額醫療險。

小額住院醫療險,保障包含意外和疾病導致的住院醫療費用。

一般來說0免賠或者幾百塊免賠,報銷額度1-2萬居多。

因為免賠額很少,出險機會就很高。理想情況下,小額住院醫療險搭配百萬醫療險,可以做到住院不花錢。

兒童醫療險配置小技巧:

購買醫療險不僅要看保障責任、價格、免責條款、續保條款等常規的內容,還要看產品的穩定性,也就是產品的續保條件還有停售風險。

知道了基本保險配置技巧后,我們來看看具體的搭配方案。

03 不同預算如何配置兒童保險方案

以5歲寶寶為例,奶爸根據不同家庭的預算不同做出了三種配置方案

1、1000元的基礎型方案

孩子的重疾險要看高發的輕、中、重癥是否覆蓋全面。

復星聯合媽咪保貝含有中癥保障彌補了輕癥與重癥之間的空缺,并且18種少兒特疾額外賠付200%保額,5種罕見病額外賠付300%保額。

0-10周歲可保障50萬,性價比也是很高的。

意外險沒有健康告知,一般都是一年一買。而0-10歲的身故賠付不能超過20萬。

如果比較信賴大公司品牌,可以考慮平安小頑童意外險,保費不貴,還可加選意外燒傷/燙傷保障。

醫療險選擇的眾安尊享e生2020涵蓋了一般醫療、重疾醫療、特需醫療保障、質子重離子醫療、特藥服務等。

可以提供更優質的醫療資源,整體配置均衡到位。

2、2000元的進階型方案

經濟比較寬裕,想給孩子買終身重疾的家庭可以參考這個方案。

每年保費2336元,可以獲得保障至80歲的50萬保額重疾險,20萬意外保障,1萬住院醫療,還有最高600萬的大病醫療。

重疾險還是選擇復星聯合媽咪保貝少兒重疾險,終身全面保障孩子的重疾風險。等孩子長大了,還可以繼續增加重疾保障。

醫療險和意外險還是和基礎型一樣,選擇眾安尊享e生2020百萬醫療險和平安小頑童意外險。

3、3000元的高端型方案

預算充足的家庭可以考慮這個方案,給孩子最全面保障。

每年保費3346元,20萬意外保障,1萬住院醫療,和最高600萬大病醫療。

重疾險配置了2款,一款是50萬保額,保至終身;一款是瑞泰人壽晴天保保,50萬保額,保障30年。

其中瑞泰晴天保保少兒重疾險,最大的亮點是保額遞增,每兩年固定增長15%的保額,最高可增長75%,一共175%保額。

保障方面,包含輕癥中癥重疾,還有15種少兒特疾雙倍賠付。

孩子35歲前有100萬重疾保額,35歲之后還有50萬重疾保額。

等孩子成年了,有了家庭責任以后,還可以加保一份定期壽險。

以上 3 個方案通過搭配不同的產品,都不是唯一的,我們需要學會的是,配置保險的思路。

04 奶爸總結

在考慮給孩子買保險的時候,應該先考慮孩子全方位的保障,意外、醫療、重大疾病等。

之后,再根據自己的經濟情況,給孩子配置適度的理財性質的保險,為孩子存一筆錢。

保險除了是一份保障,還是父母對孩子一種愛的承載,孩子的一路很長,父母不可能陪伴孩子終身,保險卻可以替代父母給到孩子終身的保障。

寫在最后

我是奶爸保,客觀、專業、中立的保險測評機構;

買保險,從來都不是一件容易的事。

如果上面的內容還沒有解決你的問題,還可以來求助奶爸;

奶爸會以多年來為10W+家庭配置保險的經驗,給你最專業的建議。

延伸閱讀: