想給孩子買保險,支付寶的好醫保靠譜嗎?

上周末,隔壁門的一位大爺拉著我問:有空你跟我講講這個小孩保險怎么買吧,那個喂雞的軟件里的醫療險好不好啊?想給我孫女買一份,她爸媽太忙了,沒空研究這個。

啥?喂雞的軟件?我楞了一會兒才反應過來,他說的是支付寶!

支付寶里的醫療險,那就是好醫保系列了,它好嗎,值得買嗎?它應該很好吧,起碼我身邊的大爺都知道它了。哈哈開個玩笑,這好像有點草率了。

秉著熱心助人的原則,學姐就給這位大爺上了一課,同時也在他孫女家長的協助下,把保險配齊了。

那么今天結合題主的這個問題,到底怎么給小孩子買保險呢,支付寶的好醫保到底值不值得買,接下來學姐就來分析一下。

不過正文開始之前,先來看看好醫保跟熱門的醫療險對比,它能脫穎而出嗎?

本文重點

支付寶的好醫保系列產品有哪些,適不適合給孩子買孩子會面臨什么風險孩子還需要買哪些保險給孩子配置保險要注意哪些問題一、支付寶的好醫保系列產品有哪些,適不適合給孩子買

說到支付寶的好醫保,很多人都以為是一款產品,實際上它是一個系列,包含了好醫保長期醫療險、好醫保住院醫療和好醫保防癌醫療三款產品。

我們先來看下這三款產品的基本形態,為了方便大家查看,學姐把內容整理成了表格的形式:

我們來單獨分析一下這三款產品。

1、好醫保長期醫療2020

?優點:

1)保證續保6年。它的續保年相對來說比較長,這種做法在百萬醫療險的歷史上是比較少見的,在6年保證續保期內,產品停售也可以繼續投保。

2)可共享免賠額。在6年保證續保期內,可以共享1萬元的免賠額。也就是說,就是在這6年里只要你的花費滿1萬,剩下的費用全部報銷!

3)增值服務多。好醫保長期醫療2020涵蓋了就醫綠通、費用墊付等十分實用的服務,此外質子重離子報銷比例也達到了100%,還可以附加赴外醫療,給投保人提供了更多醫療選擇。

醫療險比比較好的形態是保證續保、0免賠額或共享免賠額。

市面上的醫療險產品眾多,存在坑的也有不少,選擇時就要擦亮眼睛,像我列出來的這些,都是比較容易踩坑的!

?不足:

1)健康告知嚴格。好醫保長期醫療2020會問到過去2年內是否存在拒保、延期、加費承保的記錄。

2、好醫保住院醫療

好醫保住院醫療險的保障是比較全面的,性價比也高,它的優點與不足如下:

?優點:

1)投保年齡廣。這款醫療險的最高投保年齡為65歲,相比市面上的常見醫療險,適用人群算是比較廣的。

2)續保無需審核。身體健康狀況改變,或者說理賠過都不會影響續保。

?不足:

1)不保證續保:買一年保一年,今年買了,要是明年產品下架停售了,就沒法繼續買了。

3、好醫保防癌醫療

防癌醫療險是只報銷因癌癥導致的住院醫療費用的醫療險,由于健康告知寬松,適合像糖尿病、三高、冠心等患者。

很多人有時候并不能通過百萬醫療險的健康告知,而防癌醫療險就成為了他們的另一種可行的選擇。好醫保防癌醫療險和好醫保長期醫療2020一樣,都是可以保證續保6年的,那它的優缺點有什么呢?

?優點:

1)投保年齡廣。好醫保防癌醫療最高投保年齡可達70歲,對年紀大的老人來說,它的優勢還是有的。

2)健康告知寬松。相比市面上的其他醫療險,這款產品的健康告知就寬松很多了。因為它只保癌癥,所以對于患有三高、心血管疾病等常見的疾病的人群也可以順利投保。

我們買醫療險,特別是給年齡比較大的人群購買時,最好就是選擇健康告知寬松的,不然可能會因為身體的一些小毛病而不能投保。

像這樣優秀的產品,除了這款,還有我整理出來的這些產品,想要了解的可以看看:

3)保證6年續保。好醫保防癌醫療險保證6年續保,續保時也不用審核,整體的費率也不會變,這是這款產品最大的賣點。

?不足:

1)保障范圍有限。好醫保防癌醫療主要是保障癌癥,相比市面上的醫療險,保障范圍就明顯小了很多。

從上邊的介紹來看,支付寶好醫保的三款產品,性價比都不錯,各有各的優勢,適合的人群也不盡相同:

好醫保長期醫療險是一款十分不錯的產品,保證6年續保,保障也全面,是目前市面上性價比很高的百萬醫療險。不僅僅是適合給小孩子買,給大人,給老人買都是可以考慮的。好醫保住院醫療(新版)跟長期醫療險的不同在于重疾保額高,有600萬。但是它不保證續保,今年買了,明年能不能買到就是未知數了,所以比較適合看重重疾保額高的朋友,這款產品價格也很有優勢,有這方面的需求的朋友可以考慮購買。好醫保防癌醫療是僅針對癌癥有保障,比較適合上了年紀,因身體健康狀況買不到百萬醫療險的人群,就沒有必要給小孩子買這個防癌險了。

當然,如果家長們覺得上邊的好醫保系列產品滿足不了自己的需求,可以給孩子再看看其他的醫療險哦,比如學姐熬夜整理出來的這十款,閉著眼給自家孩子入都OK:

如果說給小孩子買保險,除了百萬醫療險,還應該配置上其他的險種,因為小孩子面臨的風險一點也不比大人小。

二、孩子會面臨什么風險

1、免疫力低下,患病風險高

一般來說,小孩子年齡比較小的話,尚在發育階段,各項功能發育得還不是很完善,免疫力低下,細菌病毒都圍繞在身邊,生病的概率也很高。

一些小病小痛也經常得往醫院跑,如果不幸患上高發的兒童重疾,那簡直會給一個家庭帶來沉重的打擊。

2、自我保護能力弱,意外傷害風險高

小孩子天生好動活潑,對外界也是充滿好奇,這兒爬爬那兒摸摸,感興趣的還要放進嘴里嘗一嘗,他們也不懂如何保護自己,特別是孩子稍微大一點的時候,因為磕磕碰碰、貓抓狗咬造成的醫療事故,還是挺普遍的。

這樣看下來,小孩面臨的風險還是很大的。

所以各位家長們,給孩子買保險是很重要且有必要的,那么這篇給孩子買保險的深度好文,各位就一定不能錯過了:

三、孩子還需要買哪些保險

除了前邊說的百萬醫療險,再結合小孩子會面臨的風險,學姐建議,給孩子買保險還應該配置上少兒醫保、重疾險和意外險。

1、少兒醫保

買商業保險之前,得先給孩子買醫保哦。

少兒醫保是國家福利保險,可為寶寶提供最基本的醫療保障。寶寶出生三個月以內辦理少兒社保,可以從出生之日起享受醫保待遇,因此建議家長在這段時間內完成辦理。

但是醫保存在著一定的不足,如報銷范圍有限,存在一定的比例額度,而且對于我國在冊的20多萬種藥品,真正能100%報銷的只有500多種。醫保報銷完剩下的自費部分,也是一筆不小的支出。因此需要商業保險的補充。

2、重疾險

有許多家長可能會覺得,要不要給孩子買重疾險呢,有必要嗎?

那這里,學姐想說是,這是有必要的。

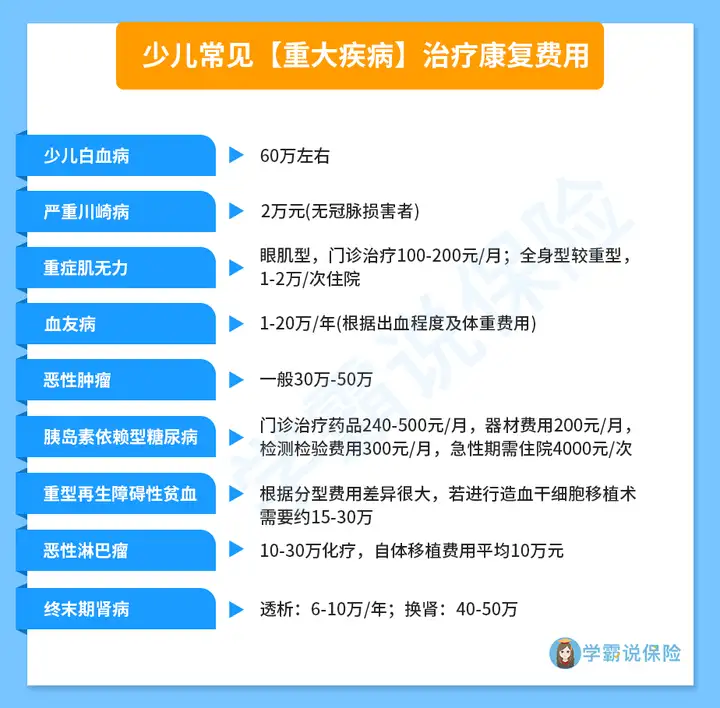

對于很多家庭來說,小孩子是最幸福的存在。但如果此時小孩得了大病,很多家庭傾家蕩產也要給孩子治病。小孩子重疾的治療費用也很貴:

說句不好聽的,花光所有的錢治好病了之后呢?

孩子的營養費、護理費哪里來,家長為了照顧孩子辭掉工作的誤工費去哪里彌補。

如果小孩因生病耽誤了學業,那之后也需要一筆錢來補充教育資源,跟上同齡人的教育進度。

而重疾險的賠付方式十分簡單粗暴,確診重疾或達到一定程度,保險公司就會直接賠付一筆錢。

這筆錢可以拿來給孩子治病,也可以拿來當做家長的收入損失補償,想花在哪里都可以。

那重疾險怎么選呢,各位家長注意了,筆記要記起來咯!

?怎么選:

保額要足夠,起碼得起到轉移風險的作用。優先選擇消費型產品,價格比返還型的便宜不少。保障期限優先考慮保終身,如果預算有限,保障期限選20年或30年,保證孩子在獨立之前有足夠的保額就行。市面上有很多針對兒童推出的重疾險產品,為了方便大家選擇購買,學姐已經整理好了10款小孩重疾險,請看這篇文章:

3、意外險

小孩子天生好動活潑,對外界也是充滿好奇,這兒爬爬那兒摸摸,感興趣的還要放進嘴里嘗一嘗,他們也不懂如何保護自己,所以兒童面臨的意外風險是很高的。意外險是為了降低突發情況帶來的風險。

?怎么選:

優先選擇保障范圍廣,意外醫療100%報銷、不受限于醫保的產品。免賠額越低越好。不建議購買捆綁銷售的意外險,因為此類產品大多保費比較貴。小孩子的意外險也不貴,可能一年也就幾十到上百塊,貼心的學姐也測評了表現優秀的10款少兒意外險,詳情請看這里:

四、給孩子配置保險要注意哪些問題

1、先大人后小孩

我們都說父母才是孩子最大的保護傘,家長有了全面的保障才能給孩子美好穩定的生活,所以給孩子買保險之前先看看作為家長的自己保險配齊了嗎。

2、不要盲目跟風

很多新手爸媽都喜歡跟其他的家長交流育兒心得,買保險也是,比如有個家長說給自家孩子買了最近很火的那個xxx保險,其他的父母也盲目跟風去買。

但是買了不合適的保險就是浪費錢了,也得不到全面的保障。所以買保險要根據家庭經濟情況和健康狀況去選擇,最適合的就是最好的。

3、先保障后理財

很多父母為了不讓孩子輸在起跑線上,對孩子的教育的投入也不吝嗇,教育資金也成為家庭的負擔,一個暑假花在孩子身上的錢就可能有上萬了。

于是很多父母熱衷于給孩子準備教育基金,但實際上這是不太正確的做法。

為孩子配置保險的正確思路為先保障后理財,把保障做好了,孩子才能健康快樂地成長。

4、小孩子不需要買壽險

壽險是人死了或者全殘了之后賠錢,所得的錢是給被保人的孩子或者配偶。所以家長不需要給小孩子買壽險。

總的來說,小孩子面臨的風險并不比大人低,他們也需要比較全面的保障。家長在給自家小孩買保險前最好花點功夫去研究,或者可以找專業人士咨詢。

我這里也來一份文末福利,家長們趕緊看看對比你家孩子的年輕去配置保險吧。

想要買一份好保險,光看這篇文章可不夠!如果你依舊拿捏不準自己的情況,對保險配置疑惑,可以找學姐進行詳細咨詢-關注【學霸說保險】公眾號,里面有各類保險知識,最新的保險產品介紹,幫助你買保險不被坑!

寫在最后

我是保對兒,專注于客觀、專業、中立的保險測評;

買保險,從來都不是一件容易的事。

如果上面的內容還沒有解決你的問題,還可以來求助我;

我會以多年來為10W+家庭配置保險的經驗,給你最專業的建議。

?公眾號:【學霸說保險】 花更少的錢,買對的保險!