到底有沒有必要給孩子買教育金啊?

具有年金險功能的教育金在收益的層面上是完全比不上一些理財產品。

不過對于保財?shù)墓δ埽鼌s有著非凡的意義。

在預算充足的情況下,教育金當然有必要買,但前提是已經(jīng)給孩子做好了基礎保障。

很多人都還沒給孩子配置保險,就把用來買保障的錢全丟進了年金險。

這就失去了買保險的意義了,很是沒有必要了。

有任何疑問,都可以隨時在評論區(qū)留言或直接來咨詢我啊~

一、筑夢未來和樂童保的產品形態(tài)

來看看市面還在熱售的少兒教育金產品吧。

從保障形態(tài)表中可以看出,

承保年齡方面,筑夢未來更長,0~12歲都能投保。

保障期限方面,樂童保更長,去到28歲,筑夢未來是22歲。

不過要分清楚,收益與保障期是沒啥關系的。

并不是保障期越長收益越高,這個下文再繼續(xù)談。

交費方式方面,筑夢未來只能選擇1/3/5年交,屬于短期交費;

而樂童保比筑夢未來多了個10年交的方式,兼顧了長期交費和短期交費。

起投門檻方面,筑夢未來一次性交要5萬起投,年交也要1萬起投,門檻相對高點。

樂童保起投方式有點特別,以保額而不是以保費來定的——

最低起投保額是1萬,同樣保額下,不同年齡保費是不一樣的。

以0歲男孩為例,1萬保額——

10年交對應的保費是6000多;5年交則是11000多。

教育金領取方面,筑夢未來是18~21歲領取,涵蓋大學時期;

樂童保則是18~24歲,涵蓋大學和研究生時期。

基礎保障方面,兩款產品除了都有教育金、滿期金和身故金以外,

筑夢未來比樂童保多了一項全殘責任,

不過要注意這里的全殘責任跟壽險是一樣的,身故和全殘二賠一。

而樂童保則可以附加投保人豁免:

父母一旦出現(xiàn)重疾/中癥/輕癥等大病情況,后續(xù)沒交完的保費可以不用再交,

孩子的教育金依然繼續(xù)有效。

因此,筑夢未來稍微側重于孩子保障,而樂童保則稍微側重父母的保障。

可惜的是,兩款產品都不支持后續(xù)加保。

想要后期多領取一些教育金,只能在投保時把保費做高了。

而筑夢未來支持后續(xù)減保取現(xiàn),跟增額終身壽險一樣,

靈活性要比樂童保強一些。

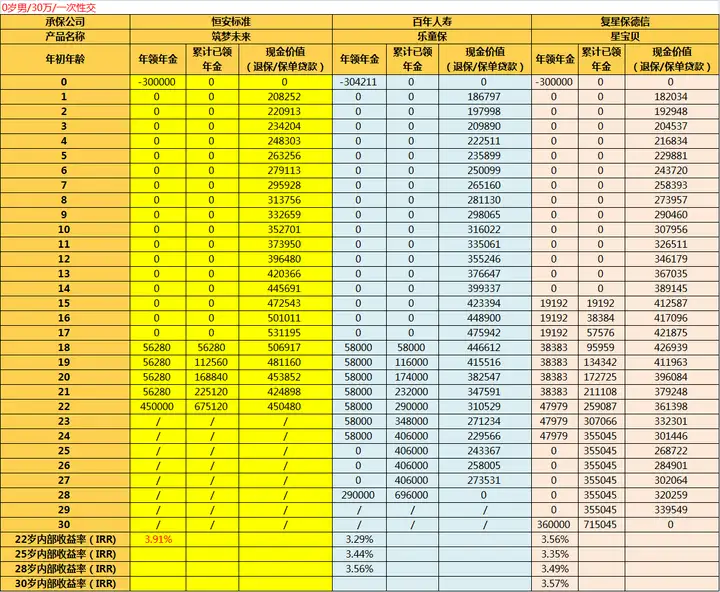

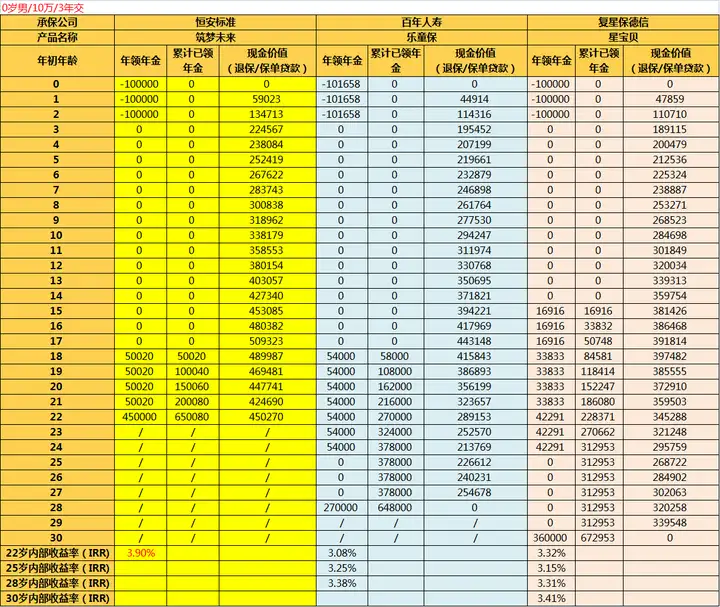

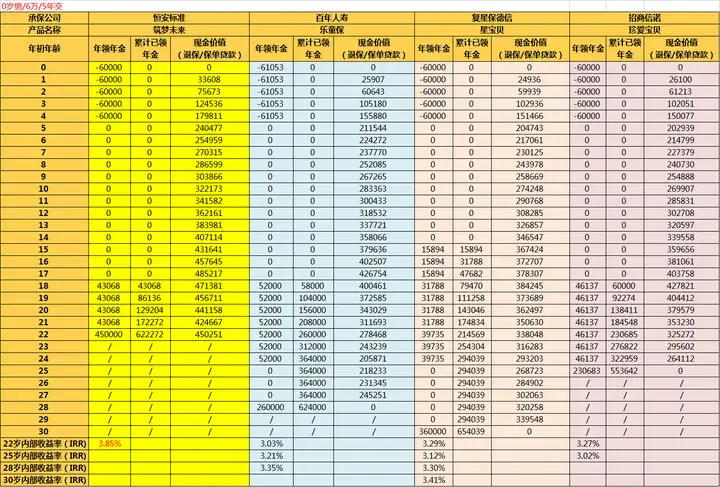

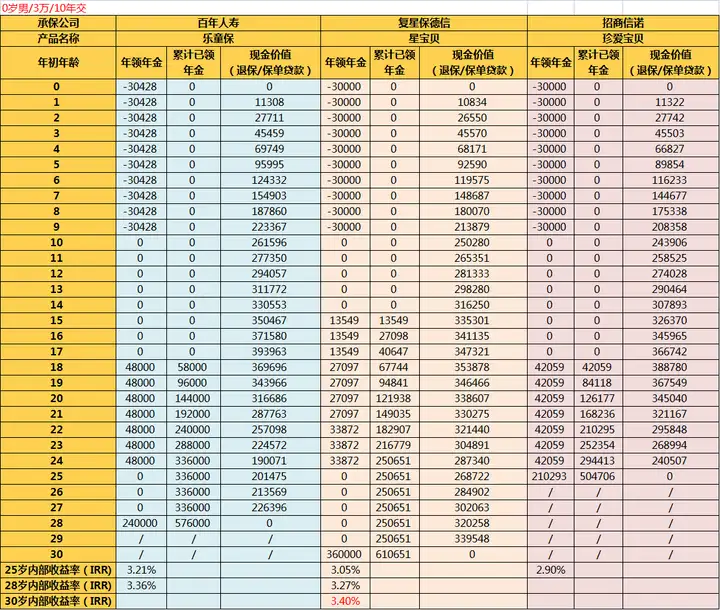

拿0歲男孩/30萬總保費為例,

看在不同交費期下,各產品的收益情況:

一次性交:

3年交:

5年交:

10年交:

通過對比表可以看到,無論是一次性交,還是3年交/5年交,

筑夢未來的收益都遠遠甩開另外三款。

而且跟我們之前測評過的天天向上比較,有過之而無不及。

天天向上最高收益都沒有超過3.9%,而筑夢未來表現(xiàn)最差的5年交都有3.85%,已經(jīng)很貼近了。

一次性交和3年交更是突破了3.9%。

可以看到,短期交費的話,筑夢未來更值得考慮。

但由于筑夢未來沒有10年交的交費方式,如果想要長期交費的話,樂童保和星寶貝在收益方面不相伯仲。

星保貝雖然在收益方面略勝一籌,但主要金額都集中在滿期領取上,

反倒導致教育階段能領取的教育金不多。

而樂童保則犧牲了部分滿期金,從而讓教育階段能領取到更多教育金。

更貼合實際情況。

通過對比表格也會發(fā)現(xiàn),

目前在售的少兒教育金,基本都是將大金額放在滿期領取上,從而導致教育階段能領取的教育金相對沒那么多。

在我看來,這其實不算是真教育金。

真教育金,應該直接砍掉滿期領取,將大額資金放在教育階段。

畢竟教育金的初衷就是確保孩子在教育階段有充足的資金完成學業(yè)。

滿期領取大額資金的話,已經(jīng)過了教育階段,這就跟初衷背道而馳了。

不過好在筑夢未來跟天天向上一樣,支持后續(xù)減保取現(xiàn)。

孩子上了高中、大學,也能根據(jù)實際情況申請減保取錢出來交學費。

并不一定要按照規(guī)定18~21歲才能領取固定的教育金。

如此靈活就能貼合實際情況了。

如果選擇10年交長期交費的話,由于樂童保和星寶貝都不支持后續(xù)減保取現(xiàn),并且收益方面跟增額終身壽險相差不大。

這時我們完全可以拿增額終身壽險來代替。

同時增額終身壽險支持減保取現(xiàn),會更加靈活,更合適。

二、購買教育金注意事項

給孩子買教育金前,一定要做足基礎保障。

把這些基礎保障做足并不用花太多錢,但卻對孩子來說非常重要。

1、少兒醫(yī)保

少兒醫(yī)保是國家給予所有人的社會福利,在給自己孩子買商業(yè)保險前一定要加上它。

寶寶抵抗力較弱,感冒發(fā)燒、拉肚子去門診治療是相當常見的事情。

而對于小孩一些小病產生的開銷,通常商業(yè)保險都是不報銷的。

雖然這些小病花費不多,但發(fā)病率很高,費用積少成多,一年下來的費用還不少。

這時,價格便宜、沒有投保門檻的少兒醫(yī)保對這種小病就有很好的保障。

2、意外險

年紀小的孩子安全意識都比較差,發(fā)生意外的概率很高。

若發(fā)生熱水燙傷、走路摔傷等意外,意外醫(yī)療都可以給予保障的。

所以意外險是除了少兒醫(yī)保外,孩子需要首先配置的商業(yè)保險。

3、醫(yī)療險

雖說醫(yī)保已經(jīng)給予了我們基本保障,但醫(yī)保的報銷范圍還是有限的。

在預算充足的情況下,可以購買醫(yī)療險作為補充,對醫(yī)保無法報銷的部分進行保障。

4、重疾險

兒童身體抵抗力很差,很多重大疾病多發(fā)于幼兒階段,例如白血病、嚴重手足口疾病等。

而這些重大疾病產生的高額醫(yī)療費用,對普通家庭的經(jīng)濟壓力還是很大的。

重疾險則可以給孩子的發(fā)生的重大疾病提供一份保障,大大減輕家庭的經(jīng)濟壓力。

5、壽險

對小孩子來說,通常都不用考慮身故風險,也就是說不需要一定購買壽險。

小孩子的風險主要來自于父母的看護不當。

通常來說都只是一些小病,發(fā)生身故可能性很小。

三、教育金作用

了解完這些基礎的保障,我們再來分析下教育金的作用。

1、未雨綢繆

孩子的教育費用是剛性的,到了一定的年齡就要花,一刻都不能等。

因此大部分父母都會給孩子準備一筆錢作為未來的教育費用。

不過賺錢這個東西誰也說不準,運氣好的一年收入幾百萬都不是問題。

但是像今年的疫情那樣,經(jīng)濟受到嚴重影響。

除了一些富豪,很少人能確保以后能拿一筆錢出來留給孩子作為教育費用。

而教育金不管未來風吹雨打,它都能確保你的孩子有充足的教育費。

2、儲蓄強制

隨著人們逐漸對高質量生活的追求,越來越多人變成了喜歡提前消費的月光族。

這種人可能在工資剛發(fā)下來的一兩天,已經(jīng)花的所剩無幾。

但如果買了教育金,他就會強制讓你存錢,限制你不要亂花錢。

關注公眾號【幸運學社】,一個專注于理財+保險的斜杠團隊。對理財或家庭保險規(guī)劃有疑問,可以在公眾號后臺留言咨詢~

更多保險指南:

幸運學社:重疾險花樣百出,重疾險你選對了嗎?一文教你如何選出最適合的重疾險~幸運學社:全網(wǎng)最全「重疾險」測評,哪一款「儲蓄型重疾險」最適合你?幸運學社:全網(wǎng)最全「醫(yī)療險」測評,哪一款「百萬醫(yī)療險」最適合你?幸運學社:全市場最良心的少兒重疾險測評|沒有重疾險可以坑害我的寶寶幸運學社:保險應該怎么選?四大險種(重疾險,壽險,醫(yī)療險,意外險)到底值不值得買?