給孩子買重疾險(xiǎn),小淘氣1號(hào)少兒重疾險(xiǎn)值得考慮嗎?

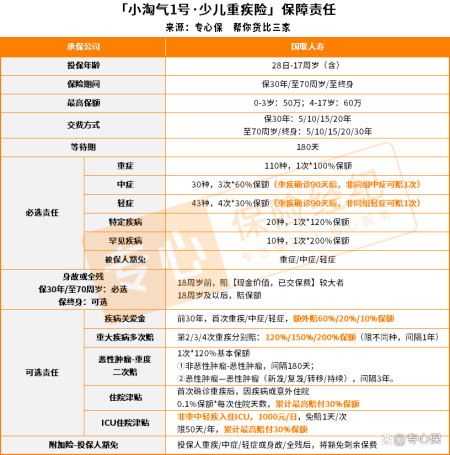

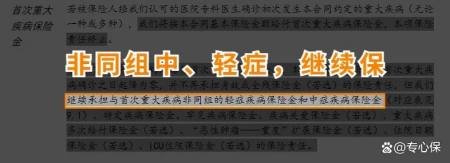

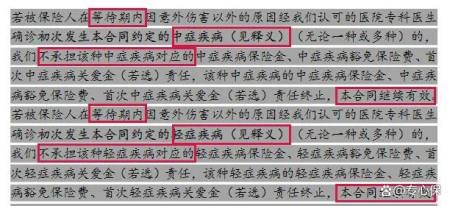

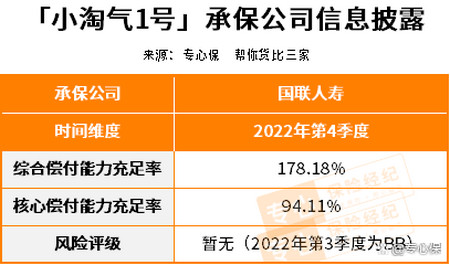

大家好,我是專心君。最近一位同事產(chǎn)假結(jié)束回來復(fù)工了。回來第一天就跟我們打聽最近上什么新款重疾險(xiǎn)了,準(zhǔn)備給她家崽崽買一個(gè)~嗯,看出來產(chǎn)假期間一心帶娃了,半年后才想起來給寶寶買保險(xiǎn)。趕得早不如趕得巧,剛好最近新上了一款少兒重疾險(xiǎn)——小淘氣1號(hào)。干脆整理些產(chǎn)品細(xì)節(jié)給同事作參考,也順便分享給大家。如果你近期剛好也準(zhǔn)備給孩子買重疾險(xiǎn),不妨也了解一下。一、小淘氣1號(hào)憑啥出圈?先來看看小淘氣1號(hào)都保什么。1、基礎(chǔ)簡潔實(shí)用和常規(guī)重疾險(xiǎn)的配置結(jié)構(gòu)差不多,小淘氣1號(hào)也是由必選責(zé)任+可選責(zé)任構(gòu)成。必選責(zé)任也可以視為基礎(chǔ)責(zé)任,該有的重中輕癥保障、特定疾病和罕見疾病的額外賠,小淘氣1號(hào)一應(yīng)俱全,挑不出什么毛病,自然也看不出什么創(chuàng)新。保障還得往細(xì)了看。2、加強(qiáng)重疾賠后中輕癥繼續(xù)賠基礎(chǔ)責(zé)任的覆蓋面沒什么可說的,倒是賠付方面小淘氣1號(hào)有一些人性化的設(shè)置——重疾賠付后,保單沒有終止,非同組的中、輕癥還能繼續(xù)保。什么是非同組的中輕癥?可參考以下表格。首次確診某一組的重疾,除同組的中輕癥不能繼續(xù)理賠,其他幾十種中輕癥保障繼續(xù)有效。比如小專買了50萬保額的小淘氣1號(hào),小時(shí)候確診了白血病(第1組重疾),獲賠50萬。將來得了原位癌(第1組輕中癥),小淘氣1號(hào)不能再理賠。不過,以后若罹患其他組的疾病,譬如因病需要實(shí)施微創(chuàng)顱腦手術(shù)(第4組輕中癥),或是因意外導(dǎo)致單耳失聰(第5組輕中癥)等,小淘氣1號(hào)都可以繼續(xù)理賠。3、創(chuàng)新重疾住院津貼住院日額保險(xiǎn)金這項(xiàng)責(zé)任還蠻新穎,只要確診首次重疾,無論住院是因?yàn)槠渌膊』蚴且馔猓伎梢陨暾埿√詺?號(hào)的這個(gè)住院津貼。每天可賠付0.1%基本保額,最多能賠30%。也就是說,首次確診重疾后,不論后面是因?yàn)楦忻鞍l(fā)燒、意外跌倒,甚至是因?yàn)橹休p癥入院治療,只要保單還有效、累計(jì)賠付沒超過30%基本保額,這項(xiàng)保障就一直有效。哪怕,沒有達(dá)到各項(xiàng)疾病的理賠標(biāo)準(zhǔn),只要首次確診重疾,后續(xù)入院治療都能申請理賠。這可比其他什么重疾住院津貼實(shí)用多了,畢竟誰能保證次次住院都恰好符合疾病標(biāo)準(zhǔn)呢。ICU住院金這項(xiàng)責(zé)任實(shí)則也是一份住院津貼,不過和上面的津貼保障略有不同。它主要是針對非合同約定的重中輕癥入住ICU病房后,可賠付的住院保險(xiǎn)金。每天可賠付1000元,免賠1天,每年最多可賠50天,保險(xiǎn)金最多可賠30%基本保額。有一個(gè)先決條件需特別注意——非合同約定的重中輕癥。為何要如此設(shè)置呢?主要是為了避免因重疾險(xiǎn)不包含的疾病入住ICU,重疾險(xiǎn)卻不能理賠的情況。不過這項(xiàng)責(zé)任本質(zhì)上還是一份住院津貼,和ICU的花費(fèi)相比,其實(shí)不算什么,好歹也是一筆補(bǔ)償,哪怕是給家長/孩子的一絲安慰呢。這里還是多說一句,想減少限制報(bào)銷ICU的治療費(fèi),還是得靠百萬醫(yī)療險(xiǎn)。4、寬松等待期內(nèi)出險(xiǎn)中輕癥,保障繼續(xù)小淘氣1號(hào)的等待期時(shí)間不短,有180天。半年的時(shí)間,一切都有可能發(fā)生,萬一沒過等待期,不幸出現(xiàn)重疾產(chǎn)品里涵蓋的疾病,很多重疾險(xiǎn)產(chǎn)品可能直接退保費(fèi),合同就終止了。小淘氣1號(hào)好在僅終止出險(xiǎn)的中、輕癥疾病,其他疾病保障還繼續(xù)有效。不過最近新上的多款重疾險(xiǎn)產(chǎn)品都是這么配置,相比前幾年的產(chǎn)品,小淘氣1號(hào)確實(shí)友好很多。二、小淘氣1號(hào)貴不貴?說了這么多保障內(nèi)容,來聊聊大家最關(guān)心的——每年得花多少錢?這里專心君列出兩種投保方案——終身版和定期版,具體的保障配置可查看下圖。接下來就詳細(xì)聊聊這樣搭配的原因。先來聊聊保終身的小淘氣1號(hào)吧。保至終身共測算了5個(gè)方案,目的是為了滿足那些想給孩子買保終身,又礙于可選責(zé)任選擇困難、預(yù)算不足等多方面原因,難以抉擇的家長。前3個(gè)方案都比較適合預(yù)算不足,但想給孩子終身保障的家庭。保定期的方案身故責(zé)任是必選項(xiàng),所以大家直接看方案2、3即可。必選責(zé)任不用說,該有的保障小淘氣1號(hào)無缺失,加身故/全殘保險(xiǎn)金是為了避免未達(dá)到重疾理賠標(biāo)準(zhǔn),但不幸身故拿不到保險(xiǎn)金的情況。疾病關(guān)愛金,可以視為額外賠,主要還是想撬動(dòng)更高杠桿,確診輕中重癥后,除了基本保額,還得再多賠一點(diǎn)。癌癥二次賠優(yōu)先于重疾多次賠是因?yàn)椋鶕?jù)各保司理賠年報(bào)的數(shù)據(jù)顯示,惡性腫瘤(癌癥)是最高發(fā)的重疾,再加上癌癥的復(fù)發(fā)、轉(zhuǎn)移等情況屢見不鮮,綜合來看癌癥二次賠的保障更實(shí)用一些。方案4和方案5算是進(jìn)階方案,畢竟還是保終身的重疾險(xiǎn),有條件的話還是把重疾多次賠加上。且不說一個(gè)人是不是這輩子真的能得那么多次重疾,不怕一萬就怕萬一啊,給孩子備著圖個(gè)心安吧。至于那兩份津貼,加上也沒多幾十塊錢,到時(shí)候能拿筆錢貼補(bǔ)家用也是好的。至于保障30年,方案2和3的配置理由同上,這里不再贅述,主要解釋一下為什么沒有配置方案4和5吧。試想一下,一個(gè)人有多大概率會(huì)在30年內(nèi)確診多次癌癥和其他重疾呢?先把高發(fā)的疾病——惡性腫瘤,以及可能會(huì)發(fā)生的復(fù)發(fā)、轉(zhuǎn)移風(fēng)險(xiǎn)覆蓋,也許更實(shí)用。特別是預(yù)算有限,或是考慮加保的朋友,優(yōu)先把缺失的、高風(fēng)險(xiǎn)的先保上,其他的咱們可以滿滿補(bǔ)足。三、承保公司靠譜嗎?小淘氣1號(hào)重疾險(xiǎn)的承保公司是國聯(lián)人壽。了解過互聯(lián)網(wǎng)保險(xiǎn)的朋友想必對國聯(lián)人壽的名字都不陌生,它還是熱門重疾險(xiǎn)產(chǎn)品達(dá)爾文7號(hào)和慧馨安2022的承保公司。國聯(lián)人壽推出的每款重疾險(xiǎn)產(chǎn)品都是保障全面、亮點(diǎn)滿滿。特別是少兒重疾險(xiǎn)慧馨安2022和小淘氣1號(hào),相比其他熱門的大黃蜂7號(hào)和青云衛(wèi)2號(hào)來說,對早產(chǎn)寶寶核保十分寬松,給早產(chǎn)寶寶更早獲得保障的機(jī)會(huì)。如果承保熱門產(chǎn)品難以讓人信服,那就按行業(yè)規(guī)定來看看國聯(lián)人壽是否真的讓人信賴。根據(jù)中國銀行保險(xiǎn)監(jiān)督管理委員會(huì)(下文簡稱銀保監(jiān)會(huì))對保險(xiǎn)公司償付能力管理規(guī)定——綜合償付能力充足率不低于100%核心償付能力充足率不低于50%風(fēng)險(xiǎn)綜合評級(jí)不低于B級(jí)國聯(lián)人壽公布的最新償付能力指標(biāo),完全符合銀保監(jiān)會(huì)的要求,大家可放心給寶寶投保。寫在最后對比一番之后不難發(fā)現(xiàn),現(xiàn)在的重疾險(xiǎn)產(chǎn)品設(shè)計(jì)還是沒有擺脫同質(zhì)化的現(xiàn)象。小淘氣1號(hào)的出現(xiàn),給各位寶爸寶媽在挑選時(shí)多一個(gè)選擇,也是給選擇困難戶增加困擾。事實(shí)上產(chǎn)品之間不存在絕對碾壓的情況,如何選擇還是不能脫離自身情況。

今天的分享就到這里,如果你對小淘氣1號(hào)還有其他疑問,點(diǎn)擊上方小程序免費(fèi)咨詢。