給孩子買重疾險需要注意哪些?

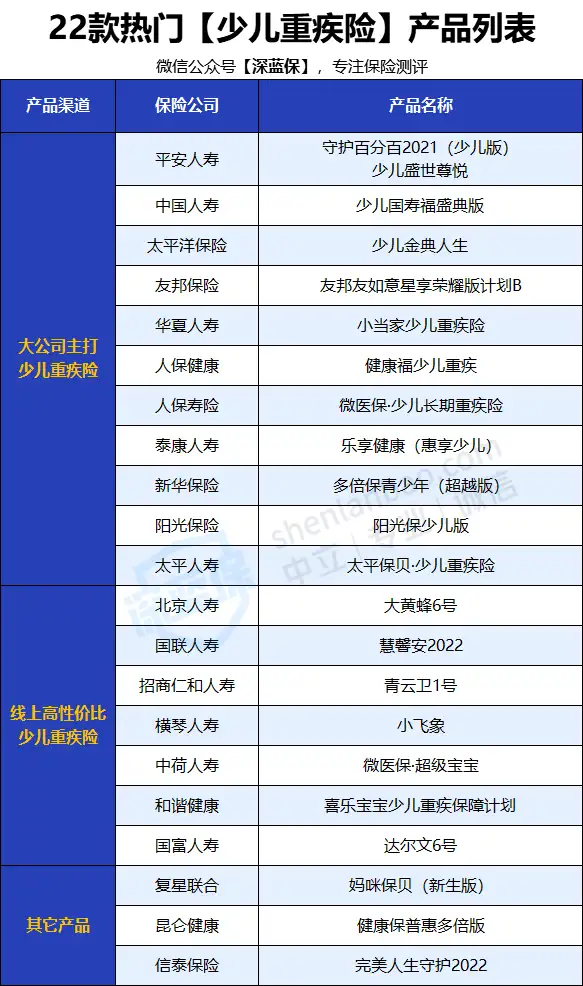

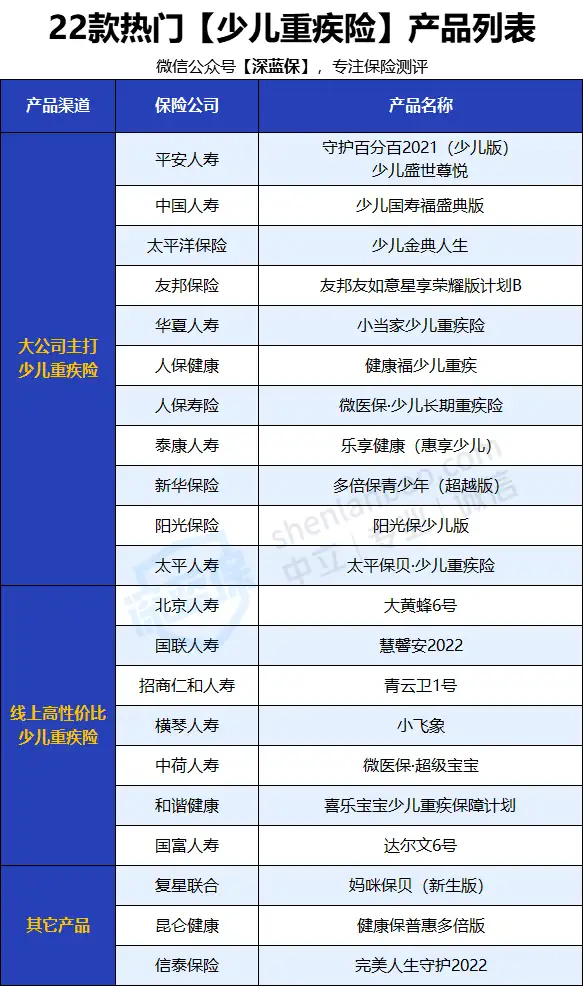

這是一篇專門為寶爸、寶媽們所寫的文章。孩子一生病,爸媽半條命。如果你有意為孩子買一份重疾險,卻苦于無從下手;那這篇文章一定不要錯過,可以說是保姆級教程了。 在這篇文章,你可以看到:少兒重疾險 10 項保障的詳細拆解 + 全網最全面的少兒重疾險挑選攻略 + 22 款熱門少兒重疾險的硬核測評。先給大家透漏下本期所測評的產品:

既有平安、國壽、太平洋一眾大公司的產品;也有大黃蜂 6 號、慧馨安2022、青云衛 1 號一系列網紅產品。所以,建議你看到最后,中途劃走,可能就與當下最值得購買的少兒重疾險失之交臂啦!

一、少兒重疾險都保什么?

平平無奇的一款少兒重疾險,你可能不知道它的保障責任涵蓋十幾項;

簡簡單單的一款少兒重疾險,你可能不知道它竟能保上百種大病。

不同產品,保障責任、理賠標準可能各不相同。

不同產品,就算是相同的保障,價格也可能相差懸殊。

重疾險的復雜性不言而喻,很多寶爸寶媽們都或多或少踩過里面的坑。

要么買貴了一半,要么是掉入了返還型、捆綁型保險的陷阱。

不過,雖然搞懂重疾險很難,但終歸是有跡可循。

知己知彼,百戰不殆;我們首先要知道少兒重疾險保些什么。

我根據 6 年來的測評經驗,匯總了少兒重疾險常見的 10 項保障;

我會把每一項都掰開了、揉碎了,通俗易懂的分享給大家。

認真看完,拿捏重疾險,不再是難事。

tip:先給大家潑瓢冷水,這部分內容會比較枯燥,但絕對是良心干貨,看的時候是痛苦的,但看完之后必然脫胎換骨。

下面不廢話,我們趕緊步入正題:

1、基本保障

基本保障一般是產品自帶的,所以我們無需考慮要不要,只要弄懂每項保障都保啥就行了。

(1)重疾責任 / 重疾額外賠

重疾的全稱為重大疾病,逐字逐詞間便透漏出兩股寒意:

① 危及生命,嚴重影響正常生活;

② 花費巨高,治療費用就是無底洞。

比如令人畏懼的癌癥(白血病、腦腫瘤、惡性淋巴瘤...),需要進行重大器官移植手術的疾病,術后有可能造成終身殘疾的疾病,等等。

而重疾責任的定義也很簡單:只要滿足保險合同中約定的疾病,就能賠付一筆錢;買50萬賠50萬,買100萬賠100萬。

不過這筆錢的主要目的不是用來支付治療費用,就算治療費用花了100萬,一份幾百塊的百萬醫療險都足以 cover 掉。

這筆錢更大的作用是用來康復治療,以及彌補照顧孩子期間的收入損失等等。

另外,與重疾責任相關聯的一項保障重疾額外賠,與保額掛鉤,可以讓你賠得更多。

如果在約定的時間內確診重大疾病,就能額外賠付一筆錢。

就拿慧馨安2022來說,如果在保單前 30 年確診重疾,就能額外賠付50%;買50萬,能賠75萬。

(2)輕癥/中癥責任

輕癥/中癥其實就是重疾的早期癥狀,主要是對疾病嚴重程度的區分。

我們來看下具體對比分析:

可以看到,病情嚴重程度、治療費用、賠付比例都有個階梯式的變化。

很多朋友對重疾險有疑慮:這不賠,那不賠;就算得了大病,也很難病成合同要求的樣子。

而輕癥、中癥責任的出現,則可以在一定程度上降低理賠門檻,有些疾病沒有達到重疾標準,但達到了輕/中癥標準就可以獲得賠付。

比如身為重疾的「心臟瓣膜手術」,需要切開心臟才能賠付;而它對應的輕癥「心臟瓣膜介入手術」,只要做個打孔內鏡就符合賠付標準了。

而且,輕/中癥賠付過后,剩余保費就不用交了,保障還是繼續有效的。

(3)特定疾病額外賠 / 罕見疾病額外賠

先來看特定疾病額外賠,特定疾病的最大特點就是高發,且治療費用昂貴。

針對這些特定疾病,保險公司是可以翻倍賠的,買50萬能賠100萬,有的產品甚至能賠到更多。

還是以慧馨安2022為例,可以額外賠付 120% ;也就是說,買 50 萬,就可以賠付 110 萬。

常見的兒童特定高發重疾,我也為大家總結出來了:

其中,白血病、腦部惡性腫瘤、重癥手足口病這 3 種理賠率是最高的,占比接近 70% 。

而且這項保障大多產品是自帶的,很友好,也很實用。

這也是少兒重疾險與成人重疾險區分開來的重要因素。

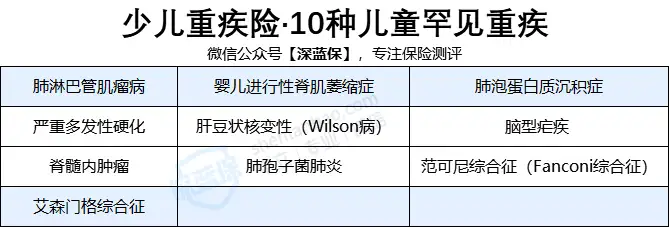

至于罕見疾病,重要性要弱很多;因為罕見意味著難發生,難發生理賠概率自然也就低。

所以,這項保障產品自帶的話當然最好,沒有的話也無傷大雅。

常見罕見病如下,大家可以做個了解:

發生如上疾病,大多少兒重疾險能賠付 3 倍保額,買50萬能賠150萬。

2、可選保障

可選保障,每一項責任都可以自由附加;所以,我們不僅要知道每項責任保啥,更要知道每項責任的重要性,不能一股腦全部附加。(4)重疾多次賠

重疾險有單次賠付和多次賠付兩種形式,意思也很好理解:

單次賠付:重疾只能賠1次,賠完后即合同結束。(不過最近上線了一款青云衛1號,重疾賠完,輕癥/中癥還能賠,線上產品算是史無前例;這款產品在測評部分也會細講。)多次賠付:就意味著重大疾病可以賠多次,只要滿足間隔期與疾病條件,就能賠第二次、第三次,甚至更多。這樣看來,多次賠付的產品保障無疑會更好。

不過多次賠付又分為不分組多次賠和分組多次賠:

不分組多次賠:重疾一百多種疾病,只要第二次發生的疾病跟第一次不一樣,就能賠。分組多次賠:往往會把一百多種疾病分成若干組,而一組內的疾病只能賠一種;以如下兩款產品為例:

比如說A產品,分為 6 組,如果首次疾病發生的是第三組中的急性心肌梗塞,那么同組內的其它疾病就沒有機會賠了,大大縮小了賠付范圍。

所以分組也是有講究的,把最高發的疾病分散在不同組獲賠的幾率才更大;像A產品,把最高發的癌癥單獨分組,而B產品把 3 種高發疾病都捆綁到了同一組。

總之,如果只論保障,不分組多次賠>分組多次賠,癌癥單獨分組又要比癌癥與其它疾病捆綁分組好。

不過,人一生得兩次重疾的概率是微乎其微,所以很多人也會青睞于單次賠付的重疾險,保費會低很多。

所以,具體還是要根據大家的預算而為,如果保額和保障期限都確定了,還有充足的預算,那可以考慮附加。

(5)惡性腫瘤多次賠

惡性腫瘤其實就是我們常說的癌癥。

根據保險公司的理賠年報來看,惡性腫瘤是理賠率最高的疾病。

理賠占比超一半,一度高達60%~90%。

另外根據數據統計表明,癌癥的復發和轉移在 3 年內高達80%,在 5 年內高達90%。

所以,惡性腫瘤的兩個特點:非常高發、容易復發便驗證了這項保障的重要性。

因為一款少兒重疾險中,癌癥(白血病、腦腫瘤、惡性淋巴瘤...)只能賠其一種,比如說賠了腦腫瘤就不能賠白血病;所以要想后續癌癥的新發、復發、持續、轉移還能再次賠到,附加惡性腫瘤多次賠就顯得尤為重要了。

(6)投保人/被保人豁免

一般情況下,投保人是父母,交錢的一方;被保人是孩子,被保障的那一方。

在繳費期內,只要父母或孩子任意一方發生條款約定的這些情形(如:身故、殘疾、重疾、中癥、輕癥),后面的保費就不用交了,保障仍然有效。

不僅孩子發生輕癥/中癥等情形可以豁免保費,當父母發生這些情形也可以豁免保費,所以這項保障是非常人性化的。

而現在市面上大多產品,都會自帶被保人豁免。

當我們為孩子投保時,可以另行附加上投保人豁免,這樣不管是孩子生病,還是大人生病,后續保費均無需再繳納。

附加這項保障也就多出兩三百塊錢,所以完全是劃得來的。

(7)身故 / 高殘

字面意思,保死保殘;高殘指雙目永久完全失明,咀嚼、吞咽機能永久完全喪失這種生活不能自理的高度殘疾。

很多媽媽糾結于要不要給孩子附加身故責任,其實真的沒必要,原因如下:

① 即使孩子的重疾險附加了身故責任,18歲前只能賠保費,保障杠桿大大降低;

② 重疾責任和身故責任,只能二賠一;也就是說賠了重疾責任,身故責任就無效了;花兩份錢只享受了一項保障,屬實有點虧。

③ 附加身故責任,保費貴了不少

以某少兒重疾險為例,在其他責任都相同的情況下,含身故(賠保額)比不含身故多交1300塊,即多支出55%的保費,按照交費期20年來算,需要多交幾萬塊錢。

而且壽險的責任主要用于家庭頂梁柱,孩子上無收入、下無負擔,實在沒必要去附加;等孩子成年了,買一份定期壽險,會更劃算。

當然了,預算充足的家庭,如果想讓孩子的保障更全面,身故/高殘責任自然也是可以靈活附加的。

3、其它保障

其它保障的重要程度可重可輕,完全取決于大家自身需求。

(8)重疾住院津貼

以大黃蜂6號為例,首次確診重疾,并在定點醫院(二級及以上公立醫院)就醫,每天會有 300 元的補貼,每次住院最多給付 30 天,每年最多給付 90 天。

這部分錢說多不多,說少也夠覆蓋住院期間的膳食費用。

但相比重疾治療的大額支出,這項保障實用性并不大。

(9)忠誠客戶權益

受預算限制,很多媽媽們會給孩子買保定期的重疾險,通常是保 30 年的類型。

雖然壓制了預算,但也存在保障中斷的隱患。

比如在 30 年保障期限內,孩子身體情況變差或者發生疾病理賠,30年期滿后,可能就買不了重疾險了。

而忠誠客戶權益的作用就是:可以「免健康告知、免等待期」的形式投保原保險公司的其它產品。

以媽咪保貝(新生版)為例:

如果選擇保障期限為20/25/30年,保險期滿后60天內,可免健康告知、免等待期投保同公司的康樂一生系列產品。

所以,這項保障對保定期的產品非常實用。如果直接給孩子買的是保 70 歲或終身,那這項保障就無用武之地。

(10)滿期返還責任

關于返還型保險,相信你一定聽過這套話術:得病了能賠錢,沒得病還能返錢,幾十年后所繳的保費都能原封不動的返回來,相當于不花一分錢就享受了保險公司幾十年的保障。

完了,聽著都心動,心動不如行動,一行動便妥妥入坑。

為什么不推薦附加滿期返還責任,自然少不了如下這兩大原因;

原因一:保費是真的貴

論保障,大黃蜂 6 號吊打守護百X分百(少兒版),但守護百X分百的保費卻是大黃蜂的 2 倍之多。

除自身價格貴以外,就是返還責任的因素了。

因為守護百X分百(少兒版)70歲期滿可以返還所繳保費 121500 元,所以每年也要為返還責任支付保費 1400 元,而30年交下來就是 42000 元。

拿 4 萬多去為一項返還責任買單,真的劃算嗎?

而且,70歲之前還不能生病,一旦出險理賠,那返錢的計劃就泡湯了。

原因二:返回來的錢,收益太低

可能有朋友覺得,多花 4 萬就能返還 12 萬,看上去也不錯。

那是你忽略了時間要素,大家想想看,0歲買,70歲才能返還 121500 元。

一算irr,低的只有1.908%。

再說了,現在的 12 萬放到 70 年后,那還能值幾個錢?

相反,有多余的錢,還不如幫孩子把保額買到更高,加大杠桿,提高抗風險能力。

或者為孩子買一款靠譜的教育金,到了特定年齡段直接領一筆錢,這不比返還型保險更香嗎。

二、少兒重疾險怎么買?手把手教學

重疾險的每項保障,大家應該都吃透了,

但在購買過程中,可能還是會面臨無從下手的窘境。

因為還有一些選擇題需要我們做出判斷,例如:

保額要買多少?

保定期還是終身?

繳費期限越短越好還是越長越好?

如何辨別保障責任的好壞?

這部分內容,我就和大家分享實操攻略,手把手教學!

1、保額買多少?

孩子一生病,爸媽半條命。

一旦罹患某種重疾,耗費人力不說,治療費用更是無底洞。

說句不怕打擊大家的話,在大病面前,普通家庭幾乎沒有與之正面硬剛的經濟能力。

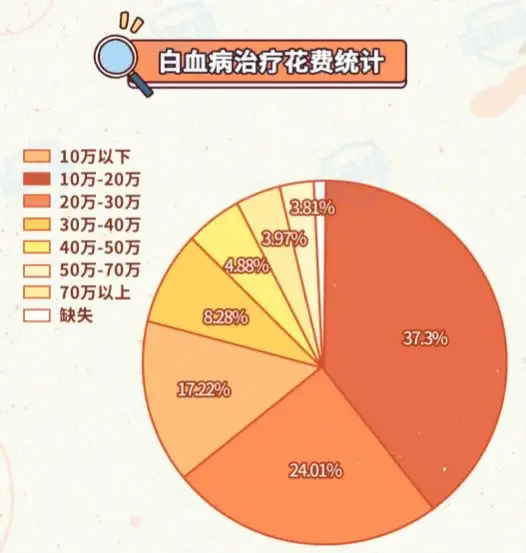

比如癌癥中少兒最高發的白血病,就得10-70萬不等!

如果有百萬醫療險還好,沒有的話那就是雙重打擊。

生病中:治療費用,動輒幾萬幾十萬,上不封頂。

生病后:康復費用、照娃期間的收入損失、日常開支等,舉步維艱。

所以,殘酷的現實決定著我們的保額不能低,給孩子買重疾險,我建議直接 50 萬保額起步。

買重疾險就是買保額,只有保額足夠高,才能在風險發生后有效應對生活中諸多用錢的地方。

2、保定期還是終身

我們先來了解下各年齡段的重疾發生率,再去確定保定期還是終身。

為了數據的客觀公正,我扒了 12 家保險公司的理賠年報:

可以看到,重疾高發率大多集中到 41-60 周歲,最高占比達到了 80% 左右,遠超其它年齡段。

那是不是意味著我們只要保到 70 歲,就綽綽有余了呢?

當然不是,世事無常,我們根本無法預料到大病風險會在哪個年齡段光顧我們。

所以,保終身的話,對疾病全年齡段防護,保障自然更好。

不過礙于預算,保終身的保費可能不是每個家庭都能承擔的起。

我分別計算了3 個保障期限的保費,大家可以根據自身情況,做個參考:

保障期限會與保費成正比,保的越久,保費自然也貴,看大家能接受的范圍。

而且我們要始終謹遵一個原則:先保額后保障期限,先把保額買高,再去考慮保障期限。

3、繳費期限越短越好還是越長越好

一般的繳費期限有5年/10年/15年/20年/30年;

我們先來看下不同的繳費期限,各要交多少保費:

可以看到,繳費期限越短,所交的總保費就越少。

那是不是就意味著繳費期限越短越好呢?并不見得。

拉長繳費期限,有兩個好處:

一是很大程度上能降低繳費壓力,如果按 30 年交,每年只要交一千多。

二是大多產品都自帶輕/中癥豁免保障,如果在繳費期內出險輕/中癥,那剩下的保費就不用交了,保障繼續有效。

比如小劉給娃買了重疾險,第 5 年就發生疾病并理賠。

按 5 年交,保費已經交了 37650 元;若按 30 年交,保費才交了 8825 元;這就是差距。

當然,大家也可以看到,20年交和30年交,每年保費也就相差 560 元,總保費也就差 6450 元;如果大家能接受的話,自然也可以選則 20 年早點交完,都是可以靈活選擇的。

4、如何辨別保障責任的好壞

少兒重疾險的保障,多達十幾項;

雖然我盡可能的闡述了每項保障內容,但面對眾多產品,大家可能還是無法下手;

因為重疾險的保障也分三六九等,不同產品不同樣。

怎樣算好?怎樣算壞?我把辨別思路分享給大家。

在第一部分中,我關于這些責任已經表達了明確的觀點:

重疾多次賠:預算允許的情況下可以附加,但沒有惡性腫瘤多次賠重要,因為癌癥的復發、轉移率更高。

身故/高殘:附加不太劃算,孩子成年后,可以購買一份定期壽險。

投保人/被保人豁免:很有必要附加,大人、小孩任意一方出險,都可以豁免后續保費。

重疾住院津貼:實用性不大。

忠誠客戶權益:對保短期(20年/30年)的產品很實用,對保至70歲/終身的產品沒有用武之地。

滿期返還:妥妥的智商稅,有多余的錢還不如買高保額,或者為孩子購買一款靠譜的教育金。

這些保障我就不再贅述,我們主要來看下影響產品好壞的其它幾項重要保障:

(1)首次重疾額外賠

買重疾險就是買保額。

所以,如果我們確定了要買的保額,比如說 50 萬;那我們就要重點關注重疾額外賠,因為這項保障可以多賠付我們一筆錢。

隨著重疾險不斷的推陳出新,很多少兒重疾險都提供了這項保障,有的產品是自帶,有的產品需要另行附加。

目前為止,重疾額外賠常見的賠付形式有如下兩種:

① 第一種:保單前 30 年額外賠

② 第二種:60 歲前額外賠毫無疑問,第二種賠付形式更實用,因為保障期限更久。

比如說給剛出生的孩子購買,小飛象只在前 30 年有效,而超級寶寶 60 歲前一直有效。

除此之外,額外賠付的保額也是衡量的重要因素,小飛象額外賠付60%,超級寶寶額外賠付80%;怎么看都是超級寶寶占優。

所以,關于這項保障的選擇建議:保障期限越長越好,賠付比例越高越好。

(2)輕癥/中癥責任

作為重疾險的必選保障,輕癥/中癥自然也不能掉以輕心。

如何判斷這兩項保障的好壞,要重點關注 3 個維度:

①高發疾病是否覆蓋全面

銀保監會統一規范了 3 種輕癥:惡性腫瘤-輕度、輕度腦中風后遺癥、較輕急性心肌梗死,各家保司的賠付條件都一模一樣。

但重疾險的高發輕/中癥遠遠不止 3 種,而是多達 12 種:

很多朋友糾結于疾病的保障病種,認為病種越多保障越全面。

其實不然,縱使輕癥/中癥多達六七十種,若高發疾病有缺失,那就應該慎重對待。

② 理賠條件和賠付比例

另外,我們還要重點關注理賠條件和賠付比例。

以少兒國壽福盛典版 VS 大黃蜂6號兩款產品為例:

面對同一種疾病,有的產品會按輕癥賠,而有的產品會按中癥賠,賠付比例直接相差 40 %。

而且按輕癥賠的少兒國壽福盛典版,理賠條件卻并不比大黃蜂6號寬松。

大黃蜂6號慢性腎功能衰竭狀態持續90天就可以申請理賠,而少兒國壽福盛典版需要180天。

大黃蜂6號不僅理賠條件更寬松,賠付比例也更高。

所以,關于這項保障的選擇建議:12種高發疾病覆蓋越多越好、理賠條件越寬松越好、賠付比例越高越好。

(3)特定疾病額外賠

少兒特定重疾額外賠付責任好不好,也要關注三個方面:

① 高發重疾是否覆蓋全面

對于高發的少兒特疾,保險行業協會并沒有統一的標準。

各家保險公司、各款保險產品所保障的病種數可能都不一樣。

但我結合幾年的理賠經驗,以及查找相關數據,幫大家確定了15種較高發的兒童特定重疾:

其中,標星的 3 種理賠率接近 70% ,所以這 3 種務必包含。

目前幾乎沒有產品能全部涵蓋這 15 種疾病,所以,兒童特定重疾覆蓋越多越好,至少也有要標星的 3 種,如果有缺失白血病的就可以直接拉黑。② 保障期限和賠付比例

雖然你買的重疾險可能保至70歲或終身,但少兒特定重疾這項保障不一定能一直保下去。

以如下 3 款產品為例,有的只保 18 歲前,有的保 30 歲前,當然也有不限年齡的,不限年齡自然最好。

另外就是賠付比例了,不同產品的賠付比例也可能不一樣。

比如大黃蜂 6 號,在保至 70 歲或終身的情況下,保單前 30 年可以額外賠付 150% ;而且還能疊加首次重疾額外賠的50%;如果首次重疾是特定重疾,并且發生在保單前 30 年,買50萬就能賠150萬,這就是少兒特定重疾的魅力。

所以,關于這項保障的選擇建議也顯而易見:15種兒童特疾覆蓋越多越好、保障期限越長越好、賠付比例越高越好。

(4)惡性腫瘤多次賠

上面我們提到了惡性腫瘤的兩個特點:非常高發、容易復發。

如果預算允許的情況下,這項保障我建議附加。

不過不同產品的賠付形式也有差異化,我們要擦亮眼睛。

對于癌癥多次賠,有如下挑選建議:

① 間隔期越短越好

確診癌癥,有 5 年生存率一說,只要 5 年內沒復發,一般便可以認為「臨床治愈」。

所以,如果間隔期太長(比如5年),獲得二次賠付的概率就越小。

因為要么在 5 年內的時候癌癥復發人不在了,要么癌癥熬過了5年臨床治愈了,這項保障的用處也就不大了……

目前,對消費者最友好的癌癥二次間隔期設置是這樣的:

如果首次重疾是癌癥,那第二次癌癥賠付的間隔期最好是 3 年;若首次重疾是癌癥之外的其它疾病,那間隔期最好是 180 天。

② 賠付比例越高越好

可以從上表看到,好一點的產品,第二次癌癥可以賠到120%、150%;而一般的產品只能賠 100% ,不過也已經算是合格水平了。

所以,關于這項責任選擇建議也很明朗了:間隔期限越短越好、賠付比例越高越好。

三、熱門少兒重疾險測評,選出TOP3

恭喜你能夠堅持看到這里,給你個大大的贊。

通過上面的保障責任詳解+挑選攻略兩部分內容,我們應該對少兒重疾險了如指掌。

下面我們就進入實戰,把少兒重疾險最值得買的那幾款揪出來。

為了公正、客觀,我會從重疾額外賠、輕癥/中癥、特定疾病額外賠、惡性腫瘤多次賠四大核心保障,一輪一輪的去做對比,根據綜合保障排名,篩選出少兒重疾險 TOP 5 。

所以,最后的結果一定能經得起推敲。

此次測評名單如下:

1、第一輪PK——首次重疾額外賠

22 款產品,共有 12 款產品上榜,其余產品均無此項保障。

其中,排名靠前的是達爾文6號、微醫保·超級寶寶、完美人生守護2022。

這 3 款產品首次重疾額外賠在 60 歲前一直有效,而且賠付比例都不低于80%。

雖然少兒國壽福盛典版 70 歲前可以額外賠,獲賠概率更大,但額外賠付比例只有50%。

我覺得兩權相利取其重,而且保障期限只差 10 年,可以選擇賠付比例更高的產品。

不過,像一些熱門產品,如慧馨安2022、大黃蜂6號,大多是保單前30年,額外賠50%,只要能達到這個標準,也算符合主流水平。

當然了,我們也不能憑借某項保障就決定一款產品的好壞,我們接著往下看,后面看綜合保障。

2、第二輪PK——中癥/輕癥保障

22款產品,有 3 款是不保中癥的,所以可以直接剔除在選擇范圍內。

排名前 4 的四款產品比較亮眼,特定年齡段都可以額外賠付。

其中完美人生守護2022和微醫保·超級寶寶保障期限更長,60歲前都可以額外賠;慧馨安2022賠付比例更高,保單前30年,輕癥可以額外賠15%,中癥可以額外賠30%。

3、第三輪PK——特定重疾額外賠

22 款產品,共有 20 款產品上榜。

只有平安人壽的守護百分百2021(少兒版)和泰康人壽的樂享健康(惠享少兒)兩款產品沒有此項保障,我們可以直接拉黑。

其中排名前 3 的三款產品:小飛象、惠馨安2022、大黃蜂 6 號表現占優,不僅含最高發的 3 種疾病,而且賠付比例也是獨一檔。

因為大黃蜂 6 號只有在保至 70 歲或終身,保單前 30 年確診,才能額外賠到 150% ,保單 30 年后只能賠 100% ;整體上不如小飛象和惠馨安2022,所以把它排第三。

4、第四輪PK——惡性腫瘤多次賠

22款產品,只有 9 款能附加此項保障。

其中排名前 3 的三款產品保障是最好的,間隔期寬松,賠付比例高。

最重要的是癌-癌、非癌-癌兩種情況都能獲得賠付。

而間隔期為 365 天的這幾款產品,第一次重疾必須為癌癥,才能賠付第二次癌癥;如果第一次重疾非癌癥,那第二次得癌癥是不能獲賠的,這是一個bug。

要想第一次重疾非癌癥,第二次癌癥還能賠,就得同時附加重疾多次賠,用這項保障去賠第二次癌癥。

所以一經比較,排名前 3 的三款產品寬松了好多。

最終排名:四輪對比下來,大家可能發現了,沒有一款產品能在各方面拔尖。

所以,我們需要在綜合保障中取最優:

位列前 5 的為:慧馨安2022、小飛象、達爾文6號、青云衛1號、大黃蜂6號。

當然,我只是根據綜合保障排名,如果只單獨拎出某項保障作比較,那這 5 款產品未必就是最好的。

比如完美人生守護2022,惡性腫瘤第二次賠付比例是最高的;但由于它的特定重疾額外賠只限18歲前,最高發的 3 種疾病只有白血病,故排名靠后。

再比如少兒國壽福盛典版,首次重疾額外賠 70 歲前一直有效,保障時間最長;但由于其它保障并不出色,所以排名靠后。

總之,一款產品好與壞,我們要從多方面去衡量。

下面我們詳細介紹一下這 5 款產品的優勢所在:

(1)國聯人壽——慧馨安2022

① 賠付比例非常高,假如買 50 萬保額,在保單前30年,重疾可以賠到75萬,輕癥可以賠到22.5萬,中癥可以賠到45萬;而且特定重疾不限年齡能賠到110萬,第二次惡性腫瘤能賠60萬。

② 高發疾病涵蓋全面,無論是12種高發輕癥疾病還是少兒特定重疾,涵蓋的高發疾病都很全面。

③ 惡性腫瘤二次賠付條件好,慧馨安2022也可以選擇惡性腫瘤二次賠付,賠付比例、賠付間隔期都屬于較優的一檔。

④ 保障期限靈活可選,可以根據預算,靈活選擇保30年、保至70歲或終身。

整體來看,慧馨安2022少兒重疾險,保障實力強,沒有明顯短板,可以作為少兒重疾險首選。

(2)橫琴人壽——小飛象

① 重疾保額高,保單前30年確診首次重疾,可多賠60%基本保額,買50萬,賠80萬,比慧馨安2022略高。

② 高發疾病涵蓋全面,12種高發輕/中癥都包含,高發特定重疾也是覆蓋最多的一類。

除此之外,還能附加重疾不分組二次賠、惡性腫瘤二次賠,保障期限也可以自由選擇保至70歲還是終身。

不過,由于輕癥/中癥和惡性腫瘤多次賠的賠付比例,都比慧馨安2022低。

所以,綜合來看,小飛象是略遜于慧馨安2022的。

(3)國富人壽——達爾文6號

這款產品,0-55歲都能投保,所以大人和小孩都可以買。

優勢如下:

① 60歲前首次重疾賠的多,買50萬,保單前5年可以賠90萬,保單5年后可以賠100萬。

② 自帶重疾復原金,重疾最多賠2次,達爾文6號本身就比同類單次賠付型重疾險要便宜了,更難得的是還自帶重疾復原金,在60歲前,首次確診重疾間隔1年后再次確診其他重疾,便可獲賠第二次,第二次保額最高可賠100%。

③ 惡性腫瘤無限次賠付,這是達爾文6號獨有的特色保障,惡性腫瘤可以無限次賠付;不過人一生中得兩次癌癥已實屬不易,所以無限次賠付作用并不大,我們要辯證看待。

(4)招商仁和——青云衛1號

最大亮點:重疾賠完,針對不同疾病,輕癥/中癥還能各賠一次。

而一般的重疾險,重疾賠完后,合同就結束了。

所以,這算是一個小創新,當然也很實用。

這款產品保障上也很全面,賠付比例也高;保單前30年首次重疾、輕癥、中癥都可以額外賠,惡性腫瘤二次賠還能賠付120%。

不過,這款產品有兩個注意事項需要留意:

① 重疾 2 次賠和癌癥 2 次賠是捆綁在一起的,所以要附加的話都得附加。

② 捆綁身故責任,無疑會提高保費。

(5)北京人壽——大黃蜂6號

① 特定重疾保額高,如果是保到70歲或終身,前30年少兒特定重疾能賠150%,其他產品最高為120%。

② 多項保障可靈活附加,重疾不分組多次賠、惡性腫瘤多次賠、重疾住院津貼、投保人豁免、身故/全殘都可自由附加。

③ 保障期限可以靈活選擇,可以根據預算,靈活選擇保30年、保至70歲或終身。

總之,大黃蜂 6 號在保障各方面也挺齊全,暫無明顯不足。

最后,如果大家還不知道怎么選,可以按這兩個需求來:

如果追求綜合保障,那毫不猶豫是慧馨安2022;

如果追求重疾額外賠,達爾文6號是不二之選,60歲之前可以賠100%-150%;不僅保障期限長,賠付比例也很高。

寫在最后

文章已到尾聲,不知不覺,又肝了一萬字。

希望這篇文章能讓大家掌握少兒重疾險的挑選攻略和產品測評技巧,徹徹底底搞懂少兒重疾險。

避開陷阱,少走彎路,都能給自家寶買到合適的重疾險。

當然,一款重疾險涉及到的知識點有很多,我雖然盡可能的闡述了一遍,但也不可能面面俱到;后面如果有新的內容,我也會補充進去。

最后,又到了求贊的環節,如果文章對大家有幫助的話,點贊、收藏一定要支棱起來。

如果大家有任何疑問或者想詳細了解某一款產品,都可以隨時找我,我會根據你的實際情況給到最實用的建議~

Hello,這里是深藍保旗下的測評賬號,為保險產品測評而生~

在這里,不僅可以還原你手中保險的真實面目,每日更會有最新、性價比最高產品介紹!

以下精華文章,盡是深藍君總結多年的從業經驗后創作而成;在買保險之前看一看,絕對可以幫你省下幾萬的冤枉錢!

保險購買攻略:

普通人買保險應該避開哪些坑?嬰幼兒買什么保險?想給父母買份保險, 哪個險種比較好?賣保險的都看不起支付寶好醫保?為啥?保險哪種最好?如果預算有限,只買一種保險,買什么最合適?百萬醫療險只要幾百塊,憑什么重疾險要幾千上萬?醫療險不能替代重疾險嗎?全網高性價比保險產品測評:

成人重疾險排行榜,每月實時更新!兒童重疾險排名榜,每月實時更新!定期壽險排名榜,每月實時更新!百萬醫療險、小額醫療險排名榜,每月實時更新!成人、兒童、老人意外險排名榜,每月實時更新!-

上一篇

新生寶寶保險怎么買?有哪些注意事項?1988年,23歲鞏俐和38歲張藝謀泳池邊的照片,這一幕相當滑稽可笑

作者:學霸說保險當家庭新添了新成員之后,不少家長就開始琢磨著如何給孩子購買保險。

-

下一篇

重疾險怎么買?需要多少保額才合適?晨豐科技:擬定增募資4.487億元中國中車:簽訂若干項合同,合計金額約242.5億元揚州一糕點店“反向抹零”,多收4分被罰2600元首開股份:2023年1-4月份銷售金額237.07億元交通銀行云南省分行原行長李大軍被查小型微利企業所得稅優惠延續至明年底凈利潤連虧6年:股價“狂飆”背后寒武紀舉步維艱昌發展王穎:擁抱市場,多元化認定返投標準新能源裝機量占比首度超半數!大唐發電領漲港股電力股一度漲超5%第14周:精密信號鏈IC廠商山海半導體完成1.2億元A輪融資,A

重疾險怎么買?有人說,花了很多錢卻買了很雞肋的重疾險