孩子的保險該怎么買?買多少保額合適?

摘要:每個孩子都是父母的寶貝,孩子的成長也少不了家長的陪伴和愛護。大部分的家長都是把孩子捧在手里怕摔了,含在嘴里怕化了。孩子的每一步成長都時刻牽動著父母的心,希望孩子平安順遂。可是在孩子成長的路上,并非一帆風順,小病小痛,意外,磕碰,摔傷,燙傷在所難免,這個時候除了關懷,更需要給孩子配置合適的保險來轉移家庭風險。那孩子的保險到底該怎么買?有哪些注意事項呢?

1.為什么孩子要買保險?

2.孩子可能存在哪些風險?

3.孩子買保險應該注意哪些問題?

4.可以投保哪些險種?

5.案例分享,給到一些投保建議。

一:為什么孩子要買保險?

目前咱們的國家處于一個發展中國家,國家經濟強大的同時也帶來了好多負面影響,咱們的吃、穿、住、行的環境污染無時不在危害著我們和我們的孩子。

吃---有多少豬肉、雞肉和魚肉是沒有激素的?是沒有轉基因的?現在的養豬專業戶基本上3個月就可以養大一頭豬,可想而知這個豬是靠吃什么長大的?還有魚,好多商家為了讓魚長得大長得快,就讓它們吃一種不能產子的藥物(想想現在有多少想為人父母的家庭沒有孩子,有多少家庭因為沒有孩子而苦惱)。住---有哪個商家敢說他們的裝修材料不含一點甲醛?還有手機、電腦、家電的輻射。大家知道嗎?媽媽們燒菜必用的抽油煙機的輻射是手機的300倍!就是說在抽油煙機前炒菜1分鐘,相當于打手機300分鐘。我們生活質量提升的同時,我們的環境也在遭受著破壞,我們的身體也在遭受著威脅。

所以給自己和孩子配置保險是非常有必要的。

二:孩子可能存在哪些風險?

1.日常疾病風險,小朋友抵抗力相對較弱,稍微受點風著點涼就可能上吐下瀉需要跑醫院掛吊針。這部分日常疾病的風險,在醫療險的管理范圍內。2.意外傷害風險,小朋友好動調皮,平時登高爬低,在公園里面和小伙伴追跑打鬧,很容易磕磕碰碰,所以意外傷害這方面也是必備的,這個需要保險包含意外傷害醫療責任。3.大病風險,這是風險最高的一部分,小朋友由于其體質的特殊性,常見重疾和成人會有一定區別,且兒童重疾和成人的相比會更便宜。

4.教育風險,孩子的教育是一件大事,所要付出的經濟代價是高額和巨大的,需盡早準備。這就要求父母為孩子將來的教育費用作長期性的準備計劃,如果資金不足,孩子教育的家教育質量就會大打折扣。輸在旗起跑線,上不了好的大學等。

三:孩子買保險應該注意哪些問題?

需要注意以下6個方面:

1.兒童的保險年齡

大多數兒童保險的投保年齡都以0歲作為開始,但在保險行業章程中,這個0歲不是兒童的自然年齡,指的是兒童出生滿28天。這個年齡投保是最劃算的,保費最便宜,保額越高。

2.遵守先近后遠,先急后緩的原則

少兒期易發的風險應先投保,而離少兒較遠的風險就后投保。沒必要一次性買全了,因為保險也是一種消費,也會根據具體情況而發生變化。

3.繳費期短期長期對沖。拉高保額

大部分博主或者保險前輩,喜歡和父母講,孩子的保險可以集中在孩子未成年之前,在他長大成人之后,可選擇自己合適的險種為自己投保,這樣節省保費支出的同時也避免走坑。

這也沒有錯,但是我卻不這么認為,我一般會建議家長給孩子配置保終身的保險,或者短期和長期做對沖。比如重疾險。如果只是鎖定在孩子成年之前,比如18-25歲,看似保費便宜不少,保額也很高。實際也存在很多風險,比如,萬一孩子在少年時期,得了重疾,定期重疾險賠付后到期了,合同就終止了,孩子因為罹患過重疾,孩子的后半生就沒有保障,這個風險還是非常高的。

4.保額不要超限

為孩子投保以死亡為賠償條件的保險(如定期壽險、意外險),累計保額分為兩種情況:

第一種即如果是未滿10歲的兒童,其保險金死亡給付總和要控制在20萬元之內(包括本數)

第二種就是滿了10歲但是在18歲以下的兒童身故保險金的給付總和要控制在50萬元之內(包括本數)。

因為超過的部分即便付了保費也無效。這是中國保監會為防范道德風險所作的硬性規定。

5.仔細閱讀相關條款,保障權利明晰義務

之所以大多數人覺得購買保險是一件麻煩的事,主要就是因為保險中繁雜的條款和專業術語。所以家長作為投保人,一定要仔細閱讀條款,特別要注意保險責任、責任免除、保費交付、退保等章節。如果遇到不明白的地方,要問專業的保險代理人,一定要在簽訂合同之前弄清楚,不看條款千萬不要簽字。

6.責任免除部分要看仔細

保險公司也會在保險宣傳單上刊登重要的注意事項,比如除外責任、收益不能保障之類。只不過,這類文字的字體經常是小六號,比宣傳單一般字體小一倍。因此一定要留意字號最小的部分,而這些也是精華所在。

四:可以投保哪些險種?

1.少兒醫保

社保是國家給到人民的一個最基礎保障,具有覆蓋面廣,強制性,保障性低等特點。醫保就是其中的一項,少兒醫保和成人差不多,只是各地政策補貼不同,價格略有不同,基本都在200-300左右。可以承保既往癥是一大優勢。是必備的險種。直接醫保卡劃扣也很方便。

2.意外險。

意外險,應對發生殘疾風險,一般地震,車禍等情況,不會導致人直接身故,可能會導致殘疾,不僅要大額支出醫療費。孩子如果發生意外,會導致一方或者父母雙方不能工作,讓家庭經濟造成損失。

不過孩子的意外險比較簡單,沒有成人那么復雜。建議購買1年期的就可以。保費很便宜20萬保額每年的保費在200以內,孩子在未滿18歲的意外險只能由父母來承保,10歲以下保額不超過20萬,10-18歲,不超過50萬。同時最好不限社保內外用藥,免賠額低的產品。

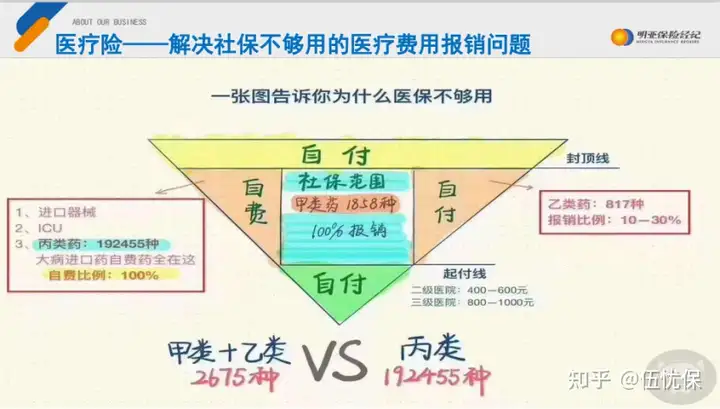

3.醫療險。

醫療險,補充社保中醫保的不足,同時解決大額醫療支出風險。

醫療險分為:門診醫療,住院醫療(一般比較多的是百萬醫療),癌癥醫療,中端醫療,高端醫療等。根據家庭的實際情況來給孩子配置。

(1).門診醫療,也就是小醫療,可以給孩子做配置,因為10歲以下的孩子,感冒發燒,拉肚子,咳嗽等,在所難免,小醫療可以報銷門診,非常的實用,而且非常方便的,價格也便宜。一年也才300-500元左右。

(2).住院醫療,解決因疾病或者意外導致的住院,產生的合理且必須的醫療費用。這個就根據家庭情況了,可以配置中端醫療,也可以配置高端醫療。一般醫療險,百萬醫療比較多,有5000-1000元的免賠額,中高端醫療可以0免賠,也可以涵蓋門診報銷,還可以網絡直付,提升就醫體驗,提供最好的醫療的資源,畢竟人在醫院,時間就是生命,而衡量時間的標準就是錢。

這個得看平時就醫習慣,如果去私立醫院,可以選擇高端醫療,

如果去公立醫院的國際部和特需部,可以選擇中端醫療,

如果只是去公立醫院的普通部,那么百萬醫療就行。

醫療險的保費是一個弧線,孩子10歲以下,老人50歲以上的保費是最貴的,一般10歲以下的孩子百萬醫療大概在800-1000左右,中高端醫療費用相對較高。

4.重疾險

重疾險,解決因發生重大疾病后,有3-5年的治療期,這3-5年不能工作,而導致收入損失,需要補償,所以重疾保額一般建議最少做到年收入的3-5倍以上。

孩子雖然是不產生收入的,但是孩子萬一發生重疾風險。需要最少一個大人陪護,所以孩子的重疾險保額建議跟大人一樣。

重疾險有3代產品,

第一代,重疾單次賠,比如:平安福等,

第二代,重疾多次賠,分組

第三代,重疾多次賠,不分組。

建議給孩子保終身不帶身故,多次賠的險種,50萬保額,10歲以下的孩子保費在3000-5000左右。

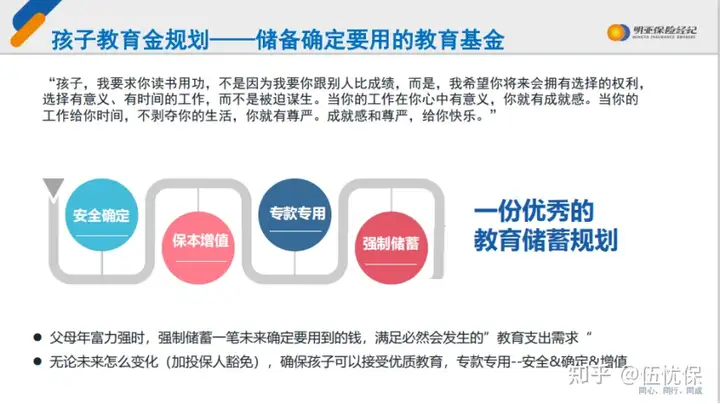

5.孩子的教育金

教育金,主要是為了未來孩子上學的確定性和豁免功能。

教育金是在孩子還比較年幼的時候,在保險公司設立一個專門賬戶,該賬戶的資金智能用于孩子的教育費用上。轉款專用同時強制儲蓄。一旦教育金保險生效,就需要按照合同的規定來執行,每年在固定的時候存入約定的金額以保證保險計劃的順利執行。

而且周期長、費用大:教育金保險的周期很長,甚至可以達到20年,因而其總費用是比較龐大的。給孩子未來的學習經費一個確定性。

而教育金豁免是指,一旦投保人發生疾病或意外身故及高殘等風險,保險公司會豁免投保人以后應交的保險費,而保單原應享有的權益不變,仍然給孩子提供以后受教育的費用。

這個還是非常重要的,很多父母的擔心的不是將來負擔不起孩子學習的費用,而是萬一有一天發生意外,沒有辦法供養孩子上學,這個時候教育金的豁免功能就能保證孩子的學業不會受父母的意外而中斷。

年金險的配置,因人而異,即要滿足家庭開支不受影響,同時還得兼顧孩子未來求學的計劃,需要全面的覆蓋和考慮。

我:明亞保險經紀人,有過3年企業管理培訓經驗,服務過近千家企業用戶,合作超過100家保險公司,在投保前,我會從客戶需求出發,為客戶量身定制保險產品,投保中,為客戶貨比三家,盡力為客戶爭取最好的核保結果,投保后,為客戶做保單整理,保單托管,讓客戶放心無憂。跟每個客戶一起終身成長。