20多歲有必要買保險嗎?怎么買才能又便宜又全面?

奶爸常說保障型保險是必備的抵御風險的工具,

但20多歲的年紀,正是充滿激情的美好年華,

對于風險的預測可能并不重視。

可20多歲的風險真的低嗎?

20多歲應該要配置什么保險呢?

奶爸今天就和大家一起討論一下:

01

20多歲有哪些風險?

1、疾病風險

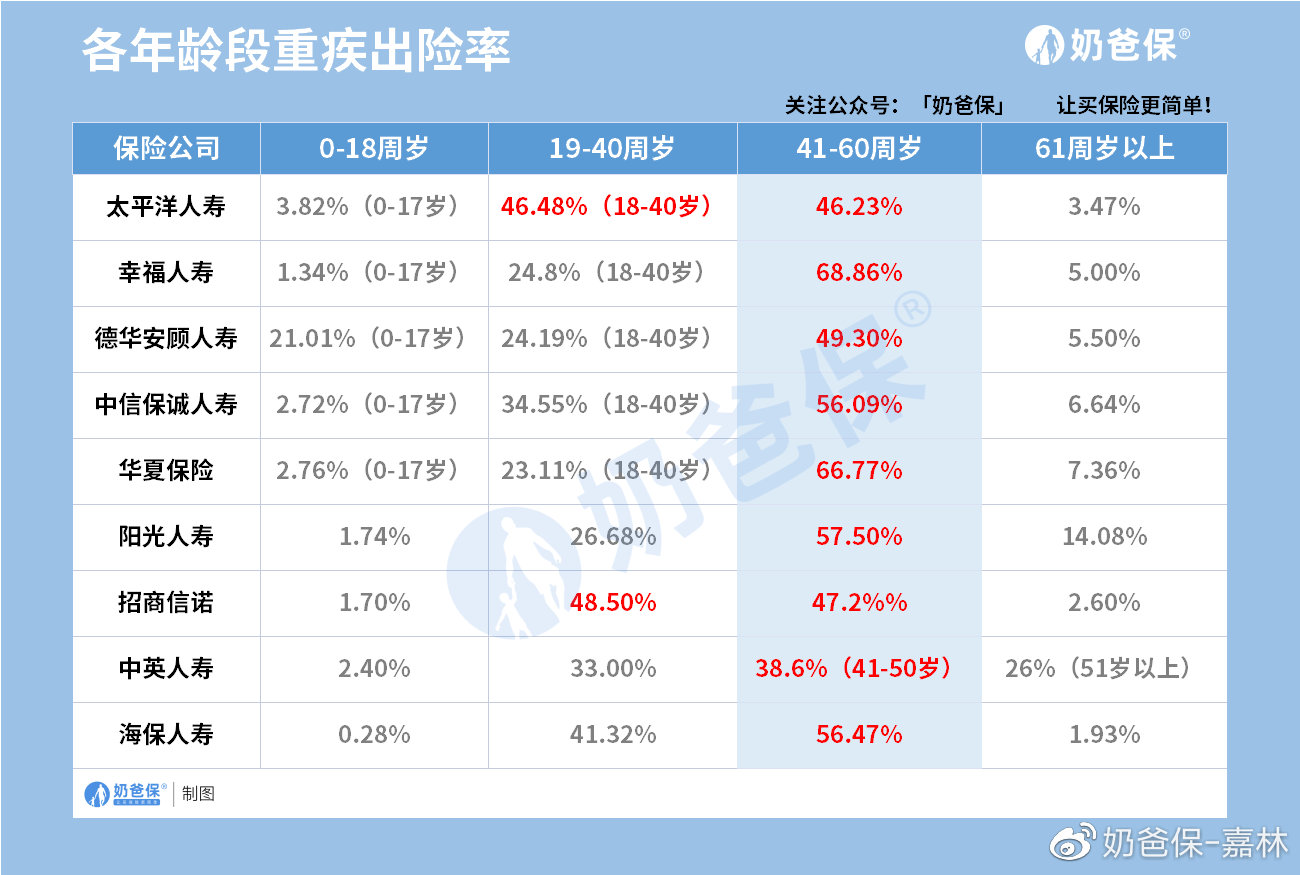

在2022年各大險企的理賠年報中,

我們可以看到,19-40周歲的人群,出險率并不低,

這表明一個現象,那就是重疾年輕化越來越明顯。

一旦生病住院,就會帶來治療費用支出以及經濟收入損失兩方面的困難,

二十多歲的年紀,可能儲蓄才剛剛開始,根本沒有能力支付高昂的治療費用。

因此不管是對自己還是對父母都是非常沉重的負擔。

所以健康險的配置非常有必要。

2、意外風險

無論哪個年紀,意外傷害的風險都是存在的,所以建議每個年齡段的朋友都應該配置意外方面的保障,這樣才可以在不幸發生意外的時候最大程度的補充造成的經濟損失。

3、身故風險

20多歲,大概率還沒有成家,家庭責任不會太重,所以如果預算不太充足,可以先不考慮壽險的身故保障。

不過20多歲的時候買定壽,保費其實非常便宜,幾百元就能買到一份高保額的好產品,

所以奶爸還是建議年輕的朋友們可以配置一份定期壽險,尤其是獨生子女,萬一出事了,也可以給家里人留下一筆可觀的資金。

02

20多歲保險怎么買?

以奶爸曾經服務過的一個用戶為例:

25歲W先生,年收入10萬左右,有社保,健康狀況良好。

平時上下班是自己開小電動,而且距離較遠,有一定的意外風險。

未婚狀態,暫時沒有房貸車貸壓力。

這個階段工作還沒有完全穩定,收入不高,儲蓄也少,抗風險能力低。

所以最需要轉移的風險為因疾病或意外住院,造成的經濟損失以及極端風險導致的身故/全殘。

這位用戶希望可以保障全面些,而且保費預算不能太高,要控制在4000元左右。

綜合W先生的情況,最終的投保方案如下:

醫療險:選擇續保20年的藍醫保,確保掌握未來20年的大病醫療保障,后續就算是身體狀況出現了問題,也不需要擔心續保問題。

保費低,保額高,另外還有就醫綠通、住院墊付等增值服務。

重疾險:達爾文7號+保終身+30年交

基礎保障非常全面,比如常規的輕中癥、重疾保障都有,

而且輕中癥多次賠付不分組,重癥賠付后,輕中癥依舊有效保障,對消費者來說非常有利。

年輕人買保費非常劃算,符合W先生的需求。

選擇保至保障終身,這樣老了以后就不用擔心因為生病等原因無法投保。

考慮到W先生的預算以及年齡,所以保額暫時買30萬就可以了。

如果以后手頭寬裕了,可以再加保提高保額。

意外險:意外無處不在,要選擇口碑好、保障全面的好產品,所以選擇熱門的大護甲5號,買夠100萬保額,同時保障猝死等急性病身故,交通意外傷害、骨折脫臼及意外傷害失能。

定期壽險:選擇同方全球「臻愛2022」,保費低,保額高,保障全面。

無論因疾病還是意外導致的身故,都可以賠付50萬,另外附加15萬猝死保障,在意外險基礎上,一共可以獲得115萬元的保額。

以上方案,總保費在4163元/年,在W先生的預算范圍內,平均下來,每個月只需347元。

每個月僅僅一次聚餐的價錢,就可以為自己搭建完善的風險保障,讓自己和家人都安心。

03

月光族必備:儲蓄險

剛出社會的打工人,大部分身上都會有一個共性,那就是月光族。

因為暫時沒有房貸車貸的原因,日常只需要承擔伙食房租的開銷,壓力比較小。

所以不少年輕小伙伴會把錢花在犒勞自己上面,

比如不加節制地買好看的衣服,限量的鞋子等。

可是我們也知道,生活中存在那么多的風險,如果荷包扁扁,發生意外的時候很可能讓自己變得窮途末路。

而且延遲退休的浪潮向我們不斷卷來,60歲以后,我們還可以有穩定的收入來源嗎?

所以奶爸建議為了抵御風險以及提前規劃養老,在配置好健康類險種的同時,也可以配置儲蓄金。

比如說增額壽,對比于年金險具有更高的靈活性,又有一定的強制儲蓄功能,非常適合年輕人用來儲蓄資金。

舉個例子:

25歲的李先生,打算用金滿意足3號強制儲蓄,每年存2萬,存10年,總計20萬,

我們可以看到,這款產品在第十年現價超過累計已交保費。

到50歲的時候,現金價值為40萬多,是累計已交保費的兩倍,IRR為3.424%。

這時候如果已經成家立業,這筆錢可以用作孩子的教育費、父母的贍養費,

也可以用作自我投資、旅游的資金等。

不拿出來也可以繼續增值,到了60歲左右,現金價值為56.5萬多,為累計已交保費的三倍左右,

這時候可以用作自身的養老金,實現真正的老有所依。

到了70歲的時候,現金價值差不多有80萬,為累計已交保費的四倍,IRR為3.461%。

而且這款產品的加減保靈活性也很高,后期想要把錢拿出來靈活運用很方便,

或者隨著工作穩定收入變得更高,想要把更多的資金投入進去增值也完全可以。

04

奶爸總結

越年輕,買保險優勢就越多。

一旦身體出現狀況,投保就會變得很麻煩。

所以奶爸建議大家趁著身體還健健康康的時候,要盡量配齊保險。

這樣才可以最大程度的起到保障的作用!

如果你也想為自己搭配保險方案,或身體有小毛病不知如何挑選產品,

歡迎找奶爸咨詢!