一文看懂:孩子的保險怎么買

這篇文章將解答:孩子的保險怎么買

適合0-18歲的孩子,18歲以后就可以買成人保險了。

按照購買先后順序,建議:少兒醫保、少兒意外險、重疾險、百萬醫療險。

醫保和少兒意外險一定要有。

畢竟孩子門診醫療和意外醫療使用概率較高,全部配置下來每年應該不會超過700元。

重疾險和百萬醫療險預算有限,建議優先考慮重疾險,預算夠的話,建議都買。

因為重大疾病基本可以通過醫保解決大部分醫療費用,有重疾險的話,可以一次性拿幾十萬保險金,更劃算。

在有醫保和重疾險的前提下,百萬醫療險可買可不買。

一

醫保一定要買

一般孩子出生就能買醫保,就是社保中的醫保。

不過因為不同城市政策不同,可以問問當地社保機構看如何給孩子買。

有的幼兒園或學校也能統一給孩子辦理醫保,每年費用應該不超過300,一般門診、醫保內用藥、疾病治療等都能報銷。

但牙科不一定能報。

有醫保的話,就不用單獨再買門診醫療了,因為一旦生病,二者只能用其一。

二

意外險一定要買

在孩子的成長期,其實意外受傷比疾病發生率更高。

因此買一份少兒意外險很有必要。

孩子的意外險重點關注意外醫療保障即可,至于意外身故、猝死啥的,大概率用不上。

所以如果有人讓你加錢買一份增加任何形式意外身故保障的意外險,一定不要買。

目前最適合孩子的意外險,可以看看中國平安的【小神童少兒意外險超越版尊貴版】。

這款少兒意外險有基礎版、經典版和尊貴版三種類型可選。

推薦尊貴版。

一是很便宜,二是意外醫療保障力度很高,最多能報銷9萬,即便是基礎版也能報3萬,基本夠用了。

還有針對骨折、脫臼等少兒高發意外的額外保障。

推薦【小神童少兒意外險超越版尊貴版】,含附加險,每年210元。

三

重疾險也要買

在完成一般性疾病和意外保障后,對于孩子最重要的就是針對癌癥等重疾的保障了。

畢竟重疾治療費用昂貴,如果沒有額外保障,會造成很大的經濟壓力。

相比百萬醫療險,建議優先購買重疾險。

一旦確診,就能直接拿到幾十萬保險金,而醫保可以報銷大部分醫療費,比百萬醫療險繼續報銷醫療費更合適。

在選擇上建議優先考慮賠多次的重疾險,因為一旦孩子理賠過重疾,大概率終身不能再買重疾險了。

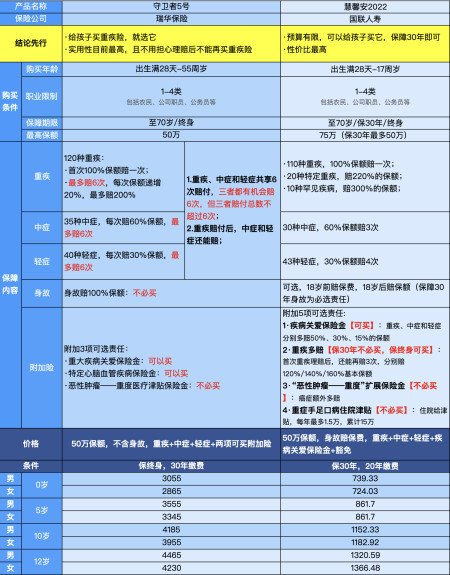

目前最適合孩子的多次賠付重疾險,可以看看瑞華保險的【守衛者5號】。

如果預算有限,就買一份30年保障期的少兒重疾險吧,可以看看國聯人壽的【慧馨安2022】。

【守衛者5號】作為一款適合孩子終身保障的多次賠付重疾險,它的保障很靈活。

重疾+中癥+輕癥三者累計賠6次,相當于重疾、中癥和輕癥,都有機會最多賠6次。此前同類型重疾險比較死板,重、中、輕三者賠付次數固定。

比如小美輕癥賠了3次,那么以前的重疾險很難賠第4次輕癥。但【守衛者5號】可以,最多能賠6次輕癥,只是6次額度用完,保險就失效了。

需要指出的是,中癥和輕癥屬于重疾的早期階段,比重疾程度要輕,也更容易治愈,理賠概率要大于重疾。

所以這兩項多賠的話,實用性會比較高。

而且多次賠付不至于理賠一次保險就失效,因此很適合給孩子終身保障。

購買時身故責任就不必選了,等孩子長大了買一份定期或者終身壽險就行。

附加的重疾關愛保險金、惡性腫瘤津貼和心腦血管保險金預算夠的話,都可以買。

價格上,0歲孩子,保終身,50萬保額,30年繳費,除身故外所有保障都含,男孩每年3750元,女孩3775元。

國聯人壽的【慧馨安2022少兒重疾險】適合預算有限的家長。

這款產品算是目前保障力度最高,30年保障期內最便宜,最適合孩子的。

不過它重疾只能賠一次。

但30種中癥60%保額賠3次,43種輕癥30%保額賠4次,中癥和輕癥賠付次數算是目前最多的。

而且20種特定少兒重疾和10種罕見重疾,在首次100%保額賠付后,還能再分別賠120%和200%的保額。

相當于50萬保額,特定重疾賠110萬,罕見重疾賠150萬,重疾保障力度很高。

而且它的附加險很實用。

比如附加前30年額外賠,附加后,重疾能額外賠50%,輕中癥也分別能額外賠30%保額和10%的保額。

只是這款產品如果保障30年,需要捆綁身故賠保費,但好在價格不貴,可以接受。

價格上,0歲孩子,50萬保額,30年保障,20年繳費,含重疾+輕癥+中癥+重疾多賠+疾病關愛保險金+身故賠保費,男孩每年817.7元,女孩每年791.33元。

四

百萬醫療險可買可不買

在有醫保基礎上,可以買一份百萬醫療險。

一般適合大人的百萬醫療險也適配孩子,可以看看太平洋保險的【e享護-醫享無憂】。

含200萬的一般醫療和400萬的重疾醫療,每年理賠上限400萬,基本夠用。

它的優勢是保證續保20年,也就是20年內哪怕出險理賠,依然可繼續保障,繼續理賠。

價格上:3歲孩子,含特藥,不限男女,每年只要375元。