給父母買保險哪種最好?不妨看看防癌醫(yī)療險~

春節(jié)假期結束,意味著又要再次踏上離開家鄉(xiāng)的征途。不少外出打拼的年輕人們會有這樣的憂慮:

父母不在身邊,萬一他們身體出了什么問題,都因為害怕花錢而不去醫(yī)院檢查,拖著拖著反而釀成大病。

思及此,很多朋友都想為父母買上保險,解除后顧之憂。

那么對于年紀較大、身體不太好的人來說,能買到的醫(yī)療險概率比較小。

那他們的保障怎么辦呢?具體要怎么挑選呢?

今天一起來搞清楚。

一、給父母買保險哪種好?二、防癌醫(yī)療險和百萬醫(yī)療險,有什么區(qū)別三、防癌醫(yī)療險,有哪些好選擇四、奶爸小結▍一、給父母買保險哪種好?

父母已經(jīng)有一定的年紀了,不再需要承擔家庭經(jīng)濟支柱的角色,那么壽險對于他們來說用處并不是很大。而且隨著年齡的增長,壽險也會越來越貴,性價比不高。對于年老的父母,大家主要關心他們疾病以及意外,奶爸這里有一些性價比不錯的產(chǎn)品推薦,大家可以了解一下:1.百萬醫(yī)療險,能買則買身體機能就會有所下降,會直接導致重疾和慢性疾病的高發(fā)。所以,也會促使這類年紀大人群購買醫(yī)療險相對來說會比較貴。就拿尊享e生2019為例子,30歲男性投保時296元,而60歲則需要1436元。不過奶爸認為,這1000多塊買一份百萬醫(yī)療險還是非常值得的。

但大家普遍存在的苦惱是:

我父親70多歲了,超過買百萬醫(yī)療險的年齡了,還能買啥?

父母有高血壓、糖尿病,過不了百萬醫(yī)療險的健康告知,怎么辦呢?

……

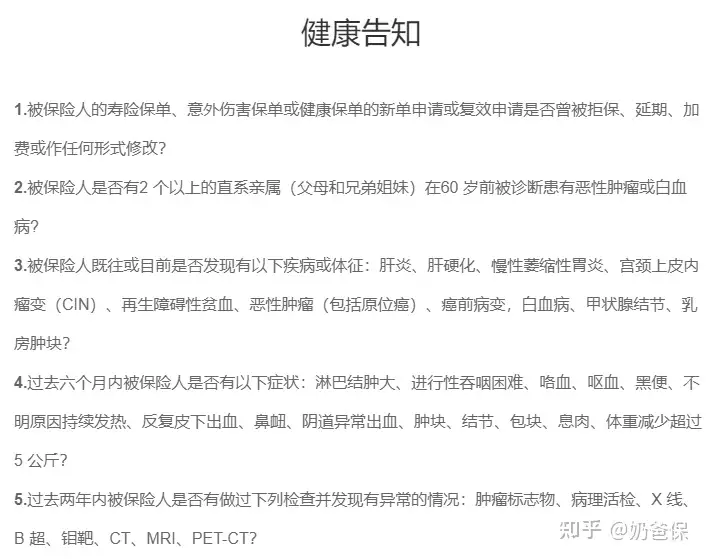

我們都知道,百萬醫(yī)療險的健康告知頗嚴格,且有年齡的限制。

我們還有第二個選擇,防癌醫(yī)療險,可以保障發(fā)生率最高的癌癥。

下面也會著重介紹的,咱接著往下看:2.意外險,建議都配上父母老了之后,容易出現(xiàn)行動不便的情況,加上身體較為脆弱,意外事故時常發(fā)生。一般一年期的意外險性價比是非常高的,除了保障身故責任之余,還包含傷殘、意外醫(yī)療責任,都是很實用的保障。3.重疾險,預算豐富可以配上重疾險對健康告知會比較嚴格,如果有一些身體上異常的父母并不一定可以買得到,而且年級越大,重疾險保額也是會有限制的。除此之外,保費價格相對比較高昂。建議如果計算起來杠桿比較低的話,可以考慮買防癌險替代。4.癌癥保險,上述買不到可以考慮這個癌癥是最高發(fā)的重疾,相對于醫(yī)療險和重疾險來說,可投保年齡范圍大,部分產(chǎn)品健康告知還會相對比較寬松。癌癥保險分為報銷型和給付型的,缺點在于只保障癌癥,保障功能有點單一。

下面奶爸重點來介紹一下防癌醫(yī)療險,首先來看看防癌醫(yī)療險具體與百萬醫(yī)療險有什么區(qū)別?

▍二、防癌醫(yī)療險和百萬醫(yī)療險,有什么區(qū)別

兩類險種都是報銷型產(chǎn)品,報銷住院治療產(chǎn)生的醫(yī)療費用,報銷的金額不會超過實際花費的總額。

不過它們在以下幾方面上,有一定的區(qū)別:

1、保障范圍不同

百萬醫(yī)療險保障范圍廣,不管是因為什么疾病住院,符合理賠要求都能報銷,保障內(nèi)容更全面。

而防癌醫(yī)療險只保障高發(fā)的癌癥,報銷因癌癥產(chǎn)生的大額醫(yī)療費用。

2、健康告知不同

百萬醫(yī)療險的健康告知更嚴格一些,對身體健康的要求比較高;

防癌醫(yī)療險的健康告知更寬松,一般只問到過往有沒有嚴重的病史、家族癌癥病史,

常規(guī)的百萬醫(yī)療險問到的高血壓、糖尿病等,防癌醫(yī)療險都不用做健康告知,對身體異常的人群很友好。

3、投保年齡范圍不同

一般來說,百萬醫(yī)療險的投保年齡在60歲左右,最高的有70歲,

而有些防癌醫(yī)療險把投保年齡放寬至80歲,高齡人群也有機會投保。

我們可以將防癌醫(yī)療險簡單地理解為低配版的百萬醫(yī)療險。

防癌醫(yī)療險,就是專門針對想加強癌癥保障,或買不了重疾險和百萬元醫(yī)療險的人群。

▍三、防癌醫(yī)療險,有哪些好選擇

雖然防癌醫(yī)療險的保障責任比較簡單,但是市面上的產(chǎn)品也不少,也容易挑花眼。

我們挑選的時候,可以看看它除了基礎的住院醫(yī)療、特殊門診等外,

也要看它是否涵蓋質(zhì)子重離子醫(yī)療,增值服務實不實用,續(xù)保條件如何等。

奶爸挑選了幾款值得入手的產(chǎn)品,一起來看看。

1.京彩一生防癌醫(yī)療險(豪華版)

這款產(chǎn)品是最高支持70歲人群投保。

有300萬的癌癥醫(yī)療保額,沒有免賠額,有一份5萬保額的意外身故傷殘保障。

可選責任包括了質(zhì)子重離子和特定疾病特需醫(yī)療。

增值服務很實用,包括住院墊付,

如果住院時手里的錢不夠,保險公司在3個工作日內(nèi)安排墊付住院費用,救一時之急。

還有就醫(yī)綠通,看病不用排隊,協(xié)助預約專家看診,在10個工作日內(nèi)安排住院和手術,不耽誤患者的治療。

且在這幾款產(chǎn)品里,它的保費最便宜、等待期最短。

2.眾安普惠e生百萬防癌醫(yī)療

這款產(chǎn)品同樣有300萬保額,可選1萬或2萬免賠額。

不過如果是由既往癥導致惡性腫瘤的話,就不用扣除免賠額,經(jīng)社保報銷后直接報銷,還自帶質(zhì)子重離子醫(yī)療,保障較為全面。

且增值服務很豐富,包括醫(yī)療墊付,資金不夠時,保險公司先墊付醫(yī)療費用,解決燃眉之急。

重疾綠通,提供遠程問診、專家門診、住院手術安排、專家復診等服務,讓患者能安心治療。

還有腫瘤特藥、術后家庭護理,給到患者更貼心的治療和康復服務。

不過它最高投保年齡是60歲,比較適合年輕一點的中年人。

3.泰康防癌醫(yī)療險

它的投保年齡區(qū)間比較廣,最高80歲也能投保,對高齡人群友好。

有300萬的癌癥醫(yī)療,沒有免賠額,也是自帶質(zhì)子重離子。

這款產(chǎn)品沒有增值服務,但是它附加了一個癌癥住院津貼:

100元/天,最高給付180天,也就是最高可賠1.8萬。

做手術肯定要住院治療,如果附加上這項住院津貼,一定程度上能減少經(jīng)濟負擔,實用性很高。

4.平安終身防癌醫(yī)療險

其他產(chǎn)品都是一年期產(chǎn)品,不保證續(xù)保,而平安這款防癌醫(yī)療險保證終身續(xù)保,穩(wěn)定性更強。

對年紀偏大、免疫力低、身體狀況變化多的人來說,更加適合。

年度限額400萬,終身限額800萬,保額比較高,沒有免賠。

自帶質(zhì)子重離子醫(yī)療,以及87種抗癌特藥保障,且送藥上門,不用患者及其家屬四處奔波買藥,讓癌癥患者能安心用藥。

不過相比其他幾款產(chǎn)品,這款產(chǎn)品的保費稍貴一些,適合預算比較充足的人群。

最后,我們再來總結一下:

如果預算不多的,可以考慮京彩一生防癌醫(yī)療險;如果注重增值服務,年齡不算大的,可以選擇眾安普惠e生防癌醫(yī)療險;如果年紀較大,且注重住院保障的,泰康防癌醫(yī)療險是個不錯的選擇;如果身體不太好,注重續(xù)保條件或公司知名度的,且預算比較充足的話,可以考慮平安終身防癌醫(yī)療險。▍四、奶爸總結

癌癥是最高發(fā)的重大疾病,治療時間長且治療費用高昂。

有一份保障,起碼不用太擔心醫(yī)療費問題。

如果父母買不了百萬醫(yī)療險,防癌醫(yī)療險也是不錯的選擇。

寫在最后:

我是奶爸保,專業(yè)的保險測評機構。

以下精華文章,在買保險之前看一看,可以幫你省下幾萬的冤枉錢!

?更多保險測評?

奶爸保:《2021年,我所推薦的重疾險》奶爸保:《2021年,我所推薦的醫(yī)療險》奶爸保:《2021年,我所推薦的意外險》奶爸保:《2021年,我所推薦的定期壽險》奶爸保:《2021年,我所推薦的兒童重疾險》奶爸保:《2021年,我所推薦的理財險》奶爸保:《2021中國保險公司十大排名!》