2020最新理賠年報,外資公司保險值不值得買?

一直以來,友邦保險給人的印象,都有道格外耀眼的光環。

國際大品牌、百年老店、外商獨資...... 它們家的產品,也被稱為保險中的愛馬仕。就連友邦的代理人也是保險界的一道靚麗風景,不乏醫生、律師、高管等高素質人才。

甚至有朋友說,寧愿多花點錢也要買友邦,因為聽說很好理賠,為客戶找理由理賠。

最近,友邦公布了近 5 年(2015 - 2019)的理賠報告。有數據有真相,今天深藍君就和大家聊聊:友邦的理賠到底好不好?我們的保險應該怎么買?

主要內容如下:

1)友邦這 5 年,理賠爽快嗎?

2)友邦服務,真的有那么好嗎?

3)看友邦理賠,保險應該這樣買!

一、這 5 年,友邦理賠爽快嗎?

友邦保險以中國香港為總部,僅在亞洲 18 個地區開展保險業務。內地有上海、北京、廣東、深圳、江蘇共 5 個分公司。

雖然分公司數量不多,但是在最新的年度保費排名中,友邦保險以 261 億保費,排在全國第 19 名。躋身于 2019《財富》世界 500 強排行榜中第 388 位。

市場上一直流傳著友邦 服務好,理賠好 的說法,而用數據說話,似乎更讓人信服。

深藍君不吹不黑,帶大家看看:友邦與占據保險行業半壁江山的老七家保險公司相比,理賠會更出色嗎?

直接說結論:

友邦 5 年理賠,總額 57 億:相當于平均每年賠 12 億,看上去遠低于老七家公布的 2019 年度理賠總額。但可能與友邦分支機構少有關,賣得少自然賠得少了。

友邦理賠速度 ,未拖后腿:友邦 2019 年平均理賠時長為 1.5 天,與業內平均不到 2 天相比,要快些。

此外,友邦還公布了電子化理賠最快 1 分鐘。其實不少公司,結合目前人工智能、大數據等先進科技,也推出了特色的理賠服務。

例如:平安的閃賠,30 分鐘內打賠款,平均 14 分鐘,最快 17 秒;新華的 AI 快賠,自動化已達 58%,平均 0.58 天結案......

可見,線上理賠是未來的趨勢,通過互聯網實現理賠,我們的理賠只會更加快捷方便。

二、友邦服務,真有傳說中那么好嗎?

保險就是一份保單的承諾,關于日后怎么賠,壓根心里沒底。因此,不少人傾向大公司大品牌,覺得服務更好,更安心。

那么,什么樣的服務才叫好?論代理人的服務態度,論理賠速度,還是論客服接通電話速度...... 總之,每個人的想法都不一樣。

銀保信為大家統一了標準,按照 8 個指標,每項打分相加,最高為 AAA 級,最低為 D 級。

下面一起看看,友邦與老七家保險公司的最新評級:

可見,一直定位高端的友邦被銀保信評為 BBB 級,并不是最優的 AAA 級。

此外,如果服務好,自然投訴就少。今年 3 月份,銀保監會披露了 2019 年保單投訴情況。

那么,友邦與老七家保險公司相比,每賣出 1 萬張保單,投訴量誰多誰少?一起來看下:

如圖所示,友邦的投訴量是 0.36 件/萬張,這個數據高于國壽、泰康等公司,不過比平安、新華要低,算是中上水平。

通過以上數據可看出,友邦的整體服務水平,并沒有傳說中那么好。

其實,服務最終還是看服務你的代理人,所以每個人的體驗都會不同,建議大家選擇性參考。

三、友邦 5 年理賠,看重疾險怎么買?

《 5 年高考, 3 年模擬》是不少高考生借鑒研讀的備考庫,毫無疑問,友邦這次 5 年的理賠數據積累,也具備一定的含金量。

通過理賠數據分析,更科學地告訴我們,買重疾險應該遵循如下三個原則:

原則 1:趁早買

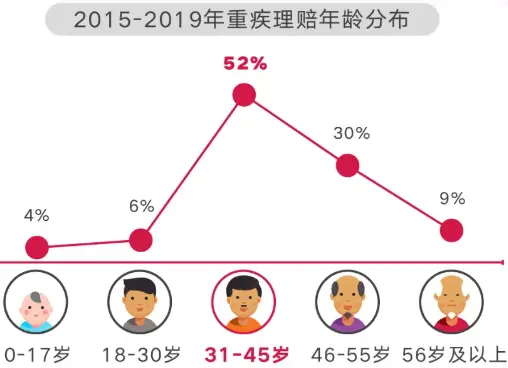

不少朋友認為,患大病是老年人才有的專利,年輕人身體素質那么強,平時感冒發燒都能自我痊愈。然而,中青年恰巧是重疾理賠的重災區。

在友邦公布的 5 年理賠數據中,31 - 45 歲重疾理賠的人數占到了 52%。

31 - 45 歲這個年齡段,正好是家庭責任最重的時候,上有老,下有小,中間壓著房貸車貸。

一旦患上大病,不僅沒有收入,還要承擔高額的治療費。有積蓄的家庭可能被掏空,沒積蓄的家庭只能四處借錢…

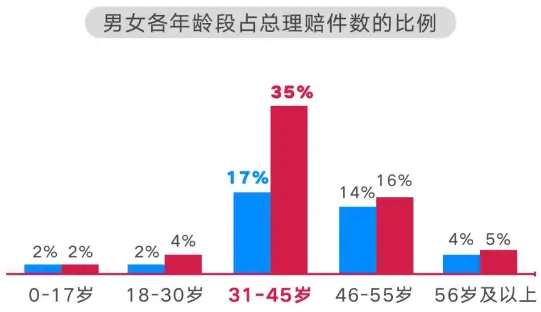

此外,友邦的理賠報告還顯示,女性比男性賠得多。尤其在 31 - 45 歲,女性理賠是男性的兩倍。

這表示女人比男人更容易患重疾嗎?深藍君認為不是,更多的是因為男女保障意識不同。關注我的用戶 70% 為女性同胞,在買保險這件事上,她們似乎比男性更操心。

原則 2:買高保額

我曾多次跟大家強調買保險就是買保額,不怕你們嫌我嘮叨,就是想引起大家的重視。

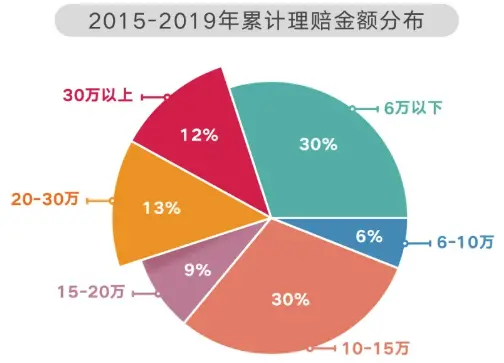

從友邦公布的數據來看,有近 8 成的人,買重疾險的保額不超過 20 萬。

重疾險保額太低,根本就沒有意義。現在買輛車都要十幾萬,重疾治療費用平均在 30 萬以上。加上通貨膨脹,保額應該盡量買大一點。

如果相同的預算,買消費型重疾險,50 萬保到 70 歲,和 30 萬保終身,我覺得前者更值得考慮。

原則 3:關注高發疾病

無論是保 100 種還是 120 種重疾,其中的 25 種法定重疾就占了 95% 的理賠。

下面一起來看下,各保險公司公布的高發重疾統計:

直接說結論:

惡性腫瘤賠得最多:單單一個疾病就能占到 60 - 86% 的理賠,是最高發的重疾。

關注心腦血管疾病:例如急性心梗、腦中風后遺癥,是除了癌癥外,第二、第三高發的重疾。

男女高發癌癥不同:主要由于男女身體結構不同導致,但總體來看,甲狀腺癌、乳腺癌、肺癌最常見,這也是為什么有結節買保險比較難的原因了。

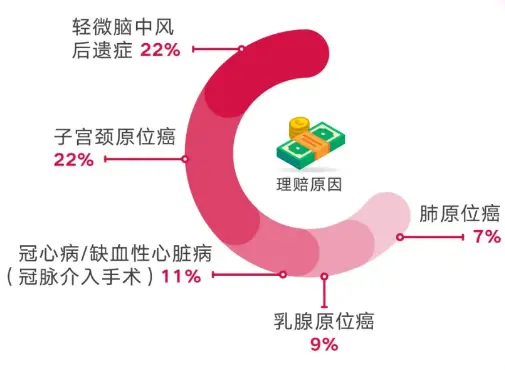

除了高發重疾外,哪些輕癥賠得多呢?以友邦公布的 5 年數據為例:

可見,高發輕癥與高發重疾相呼應:

原位癌最高發:原位癌是癌癥的早期階段,在輕癥中賠得最多。其中子宮頸原位癌、乳腺原位癌合計占了 31% 的輕癥理賠,在此呼吁女性朋友,要養成體檢的習慣,早發現早治療。

心腦血管占比不低:冠狀動脈介入,腦血管疾病合計占了 33% 的輕癥理賠,同樣很高發。

目前自帶輕癥保障已經是重疾險的標配了。

四、家庭經濟支柱,身故保障更要重視!

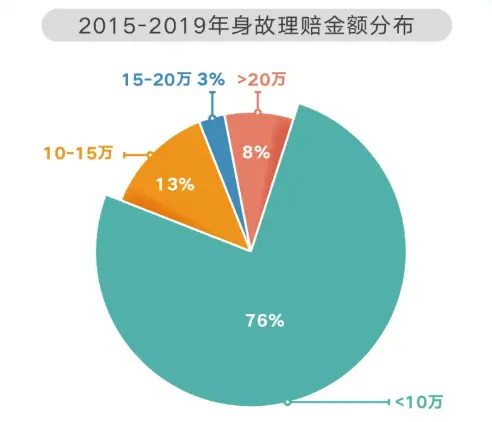

在友邦這份理賠報告中,身故理賠數據讓我很吃驚:近 8 成的客戶,身故理賠在 10 萬以下。

作為家庭經濟支柱,如果不幸因疾病或意外身故,那么整個家庭的責任就都留給了另一半。

而這 10 萬的身故賠償,抵得過每月房貸車貸嗎?還有兒女的教育,父母養老和醫療…

毫無疑問,定期壽險是最能體現家庭責任與愛的險種,站著是一臺印鈔機,躺下是一堆人民幣。花很少的錢,就可以獲得極高的保額。

30 歲男性,100 萬保額,保至 60 歲,每年 1000 塊左右,女性只需要幾百塊。

我建議任何上有老下有小的成年人,都應該配置定期壽險。

五、寫在最后

買保險,理賠無疑是大家最關心的。

今天,通過友邦 5 年的理賠數據分析,讓大家更真實地了解保險理賠,以及給大家帶來一些投保指引,讓更多人用好保險。

如果今天的分享對你有所幫助,就轉發出去,讓更多人看到,就是對我最大的支持。

最好的保險,是永遠不理賠。愿我們一生平安:)

本文由深藍保原創,點個關注,帶你一起省錢長知識!