萬年禧增額終身壽險值不值得買?優缺點在哪?

原標題:萬年禧增額終身壽險值不值得買?優缺點在哪?

我國已步入長壽時代,養老護理醫療等逐漸成為剛需。

目前大部分老年人都沒有適合的養老手段,晚年生活狀況堪憂。

很多人基于這種情況,紛紛尋找適合的養老手段,想確保未來的晚年生活。

有的朋友來咨詢奶爸,他從別的渠道了解到萬年禧增額終身壽險。

于是來問奶爸,萬年禧增額終身壽險值不值得買,想問問優缺點在哪里。

那么今天我們就來聊一聊萬年禧增額終身壽險保障和收益情況。

保障內容

產品對比

奶爸小結

一、保障內容

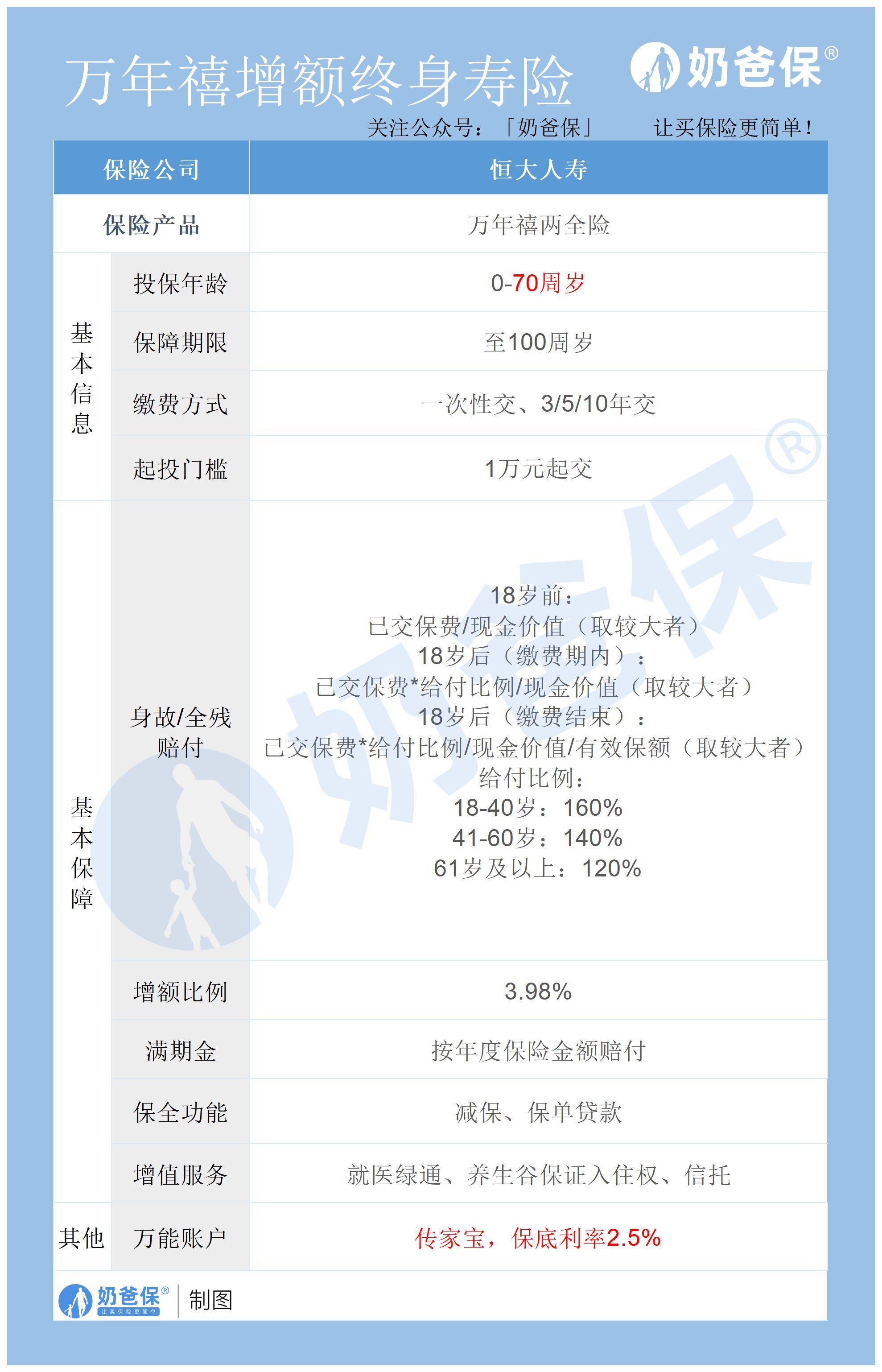

按照慣例,奶爸整理了一份萬年禧增額終身壽險保障內容表格。

關于萬年禧增額終身壽險的詳細測評,奶爸之前有相關文章,想要了解的話可直接私信奶爸。

不過萬年禧增額終身壽險的躉交渠道將于3月19日關閉,有需要的朋友抓緊了。

我們開門見山,直接來講萬年禧增額終身壽險的優點所在:

1. 保額持續增長,穩定獲取收益

其實萬年禧增額終身壽險是一款兩全險,只是跟其它的終身增額壽險有一樣的理財功能。

保額隨著時間的推移而不斷增加,按照3.98%的增值比例保持復利遞增。

這是萬年禧增額終身壽險最大的優點,比其它產品的增額比例都要高。

保額越高,相應的保障力度也就越大,更能體現保險的保障屬性。

2. 保障權益豐富,助力養老規劃

萬年禧增額終身壽險的保障權益豐富,附有傳家寶萬能賬戶,保底利率2.5%。

滿期金給付功能,在被保人保障期滿后給付一筆滿期金,保障被保人的利益,實現資產傳承。

增值服務也相當給力,提供就醫綠通,支持信托服務。

如果總保費達到要求還可獲得恒大養生谷高端養老社區的優先入住權,滿足養老需求。

3. 資產配置靈活度高

雖然萬年禧終身增額壽險不支持加保,但其保全功能支持減保和保單貸款。

無減保次數限制,也沒有限額20%,可隨意減保。

只要減保后保單的現金價值高于1000元即可。

如果不想減保,也可以使用保單貸款,最多貸款保單現價的80%,靈活調度資金。

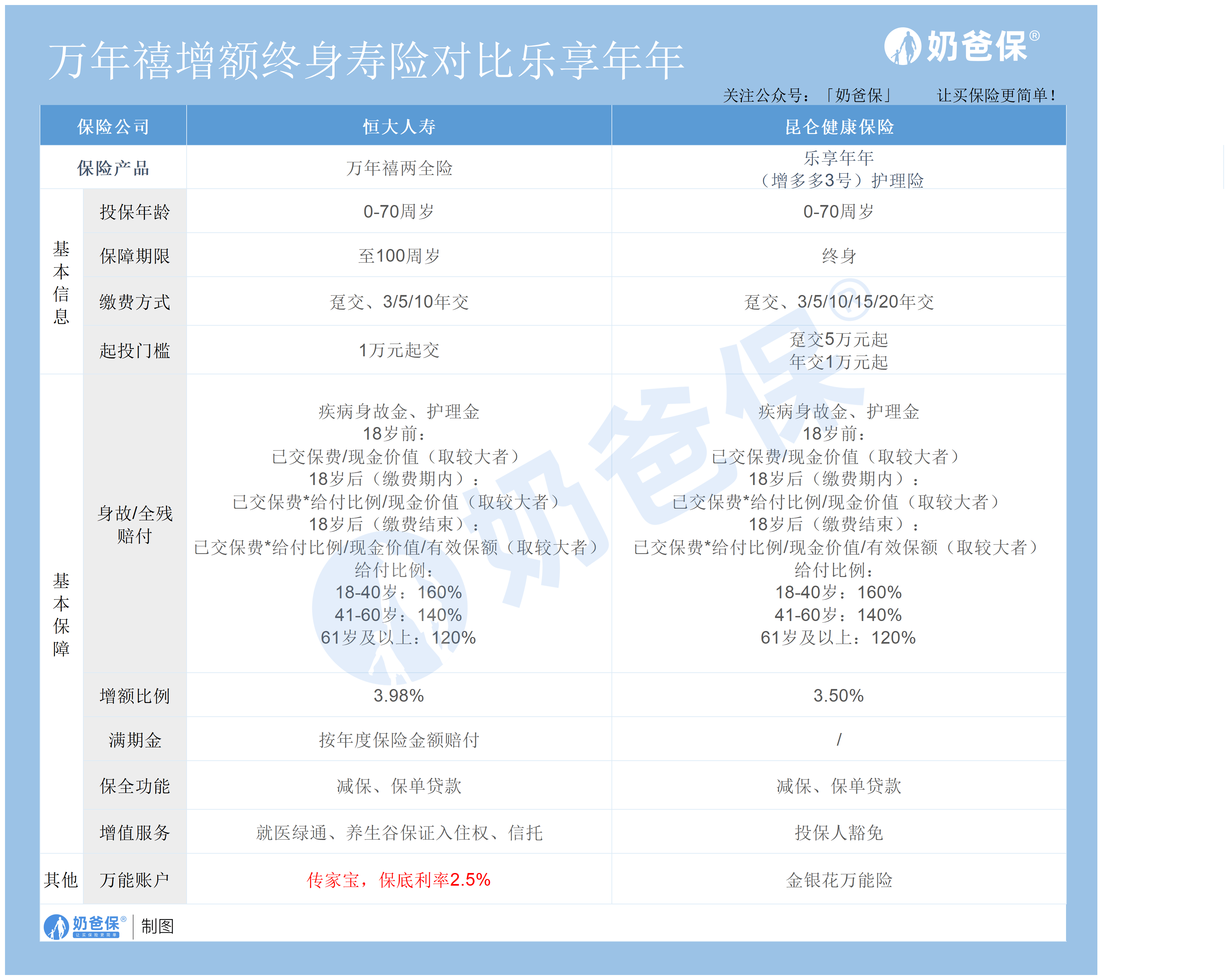

二、產品對比

萬年禧終身增額壽險的表現還是不錯的。

但市面上也不是沒有別的理財險可以與之抗衡。

就比如說昆侖健康的樂享年年終身壽險也是一款優秀的護理險產品。

在保障內容、增值服務上不會弱于萬年禧終身增額壽險。

我們來看一下這兩款產品之間究竟有什么不同之處。

二者在投保規則和身故全殘保障內容上沒有太大的差別。

需要注意的是保障期限和交費年限,萬年禧終身增額壽險只保障至100周歲。

意味著如果被保人活到100歲之后,萬年禧終身增額壽險就失效了,無法提供保障服務。

但萬年禧終身增額壽險有滿期金,可以在被保人滿100周歲時,給付一筆資金用以補償。

樂享年年終身壽險則是明確規定保障終身,直至被保人身故。

交費方式上,收到消息稱,樂享年年終身壽險的15/20年交費投保渠道于3月底關閉。

但其它的交費渠道依然開放,之前的保單也不會失效。

在增值服務方面,萬年禧終身增額壽險會比較豐富一些,信托、養老社區等都有。

當然二者最主要的差別是在增額比例上,我們直接來看對比。

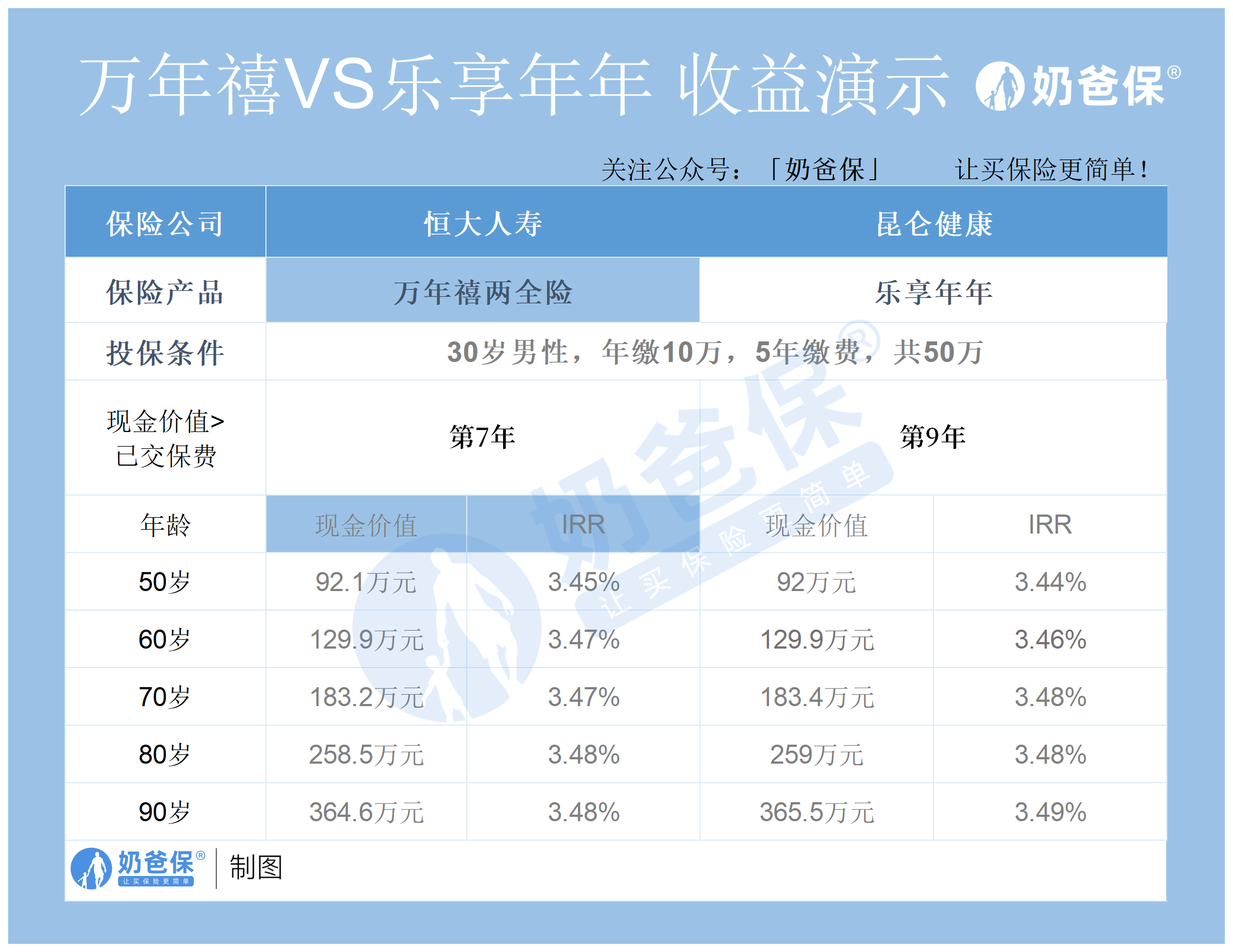

我們可以看到當前投保條件下,萬年禧終身增額壽險和樂享年年終身壽險的收益差距很小。

在前20年萬年禧終身增額壽險的現金價值會比較高一點。

但隨后樂享年年終身壽險的后期收益會比萬年禧終身增額壽險要高上個1萬元左右。

在短期內,萬年禧終身增額壽險的回本速度比較快,在第7年即可回本。

在整體收益上,樂享年年終身壽險的表現要優于萬年禧終身增額壽險。

兩者各有千秋,想快速回本追求短期收益的人群,可以考慮萬年禧終身增額壽險。

追求長期穩定收益的人群,可以考慮其它的理財險。

想了解更多理財險信息的朋友,可以后臺私信奶爸獲取相關資訊。

三、奶爸小結

整體上看,萬年禧終身增額壽險算是一款優秀的理財產品。

在保持穩定收益的同時,保障責任范圍也比較全面。

當然配置保險時還是要按個人的需求來決定。

多下功夫做調研對比,選擇心儀的保險產品。