深扒!內地增額壽和香港儲蓄險,竟有5個大差別!怎么買更劃算?

原標題:深扒!內地增額壽和香港儲蓄險,竟有5個大差別!怎么買更劃算?

大家好,我是哆啦~

復利7%的香港儲蓄分紅險走紅。

不少朋友跑來私信哆啦,

買香港儲蓄分紅險好,還是內地增額壽好?

實話實話,兩者都屬于長期理財的不錯選擇,

但到底怎么選更合適,更賺錢?

前提你要弄明白香港儲蓄險和內地增額壽的區別!

以下5大差異沒搞懂,千萬別急著出手!

N1

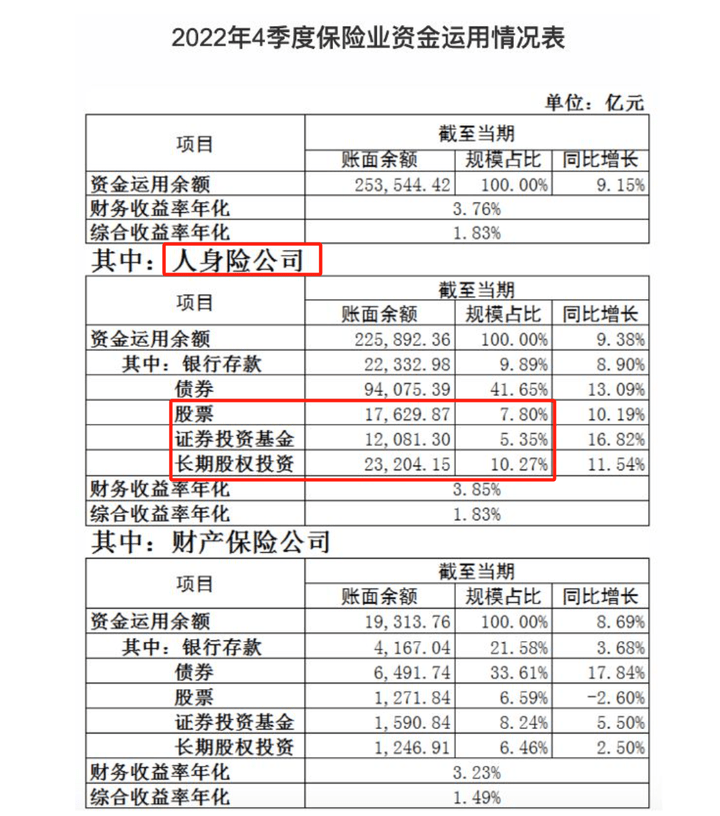

區別1:保司投資邏輯

內地保險遵循強監管,

根據《保險資金運用管理暫行辦法》,

保險資金投資限定于銀行存款、債券、股票、基金、不動產等渠道,

且投資于股票和股票型基金的權益類資產比例,

不得高于20%。

(2022年4季度保險業資金運用情況)

為了避免利差損風險,確保現有合同100%兌付,

監管自然也會對產品的定價利率做相應要求。

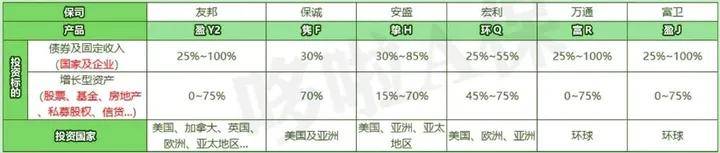

而香港保司則不同,

投資渠道更多,更自由,可以面向全球。

從香港頭部保司的投資渠道來看,

基本都由固定收入和增長型資產為主,

而且增長型資產的投資比例可高達70%-75%。

(水印防復制)

這就意外著,投資能力越強的保司,

它的產品長期持有收益就越可觀。

N2

區別2:收益情況

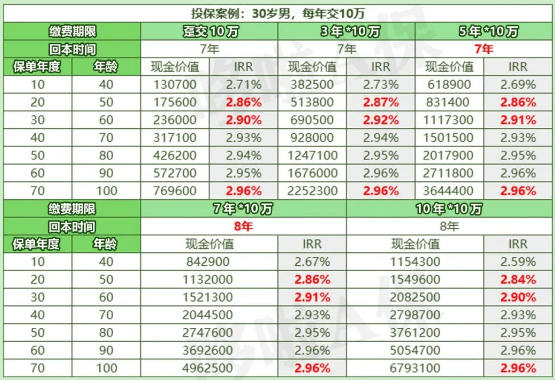

內地增額壽,收益固定,寫入合同,

現金價值就是賬戶里的錢,所見即所得,

100%剛性兌付,利益確定。

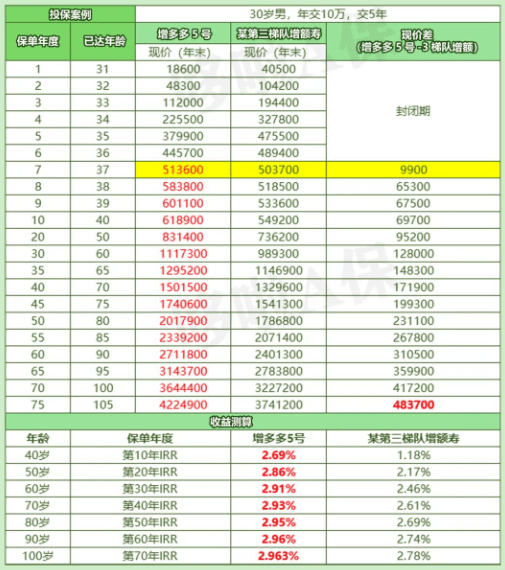

以增多多5號為例,

30歲男性,每年交10萬,不同繳費期,

收益都是明確的,長遠收益均高達2.96%!

在內地增額壽里屬于天花板級別!

(水印防復制)

而香港儲蓄分紅險,長遠收益可高達復利7%,

是因為它由保證部分和非保證部分組成,

實際收益到底有多少,和產品分紅實現率有關。

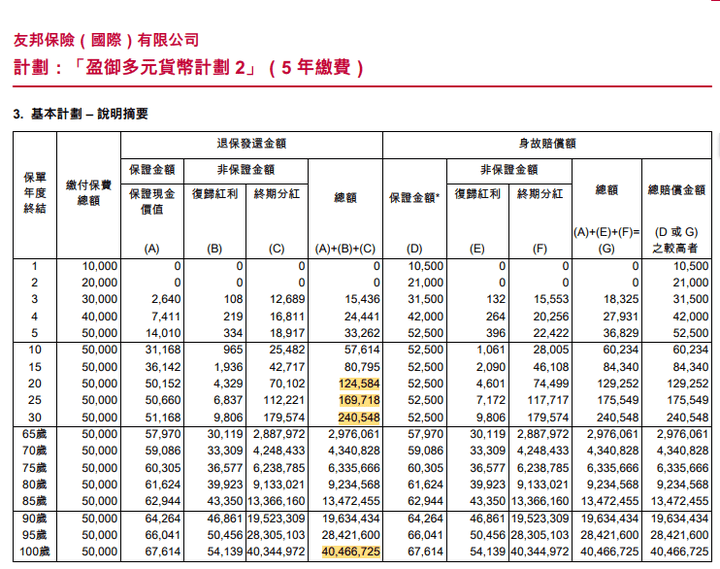

以香港友邦「盈御多元貨幣計劃2」為例。

0歲男寶,年交1萬美元,5年交的收益如下:

可以看到,總收益由保證收益和非保證收益組成。

保證收益很低,增值很緩慢,保單第19年,保證現價才剛回本,而預期總收益在第8年回本。

保單第20年,預期總收益超本金的2.5倍,IRR5.19%,遠高于內地增額壽的長遠收益。

更別提復利7%了!友邦以往儲蓄險分紅實現率均在93%-107%,很穩健的水平;

哪怕只有90%的分紅實現率,香港儲蓄分紅險收益也非常有優勢。

N3

區別3:增值權益

增值權益方面,內地增額壽相對簡單,

一般有:

減保、保單貸款、第二投保人、隔代投保,

以及可附加萬能賬戶、對接信托等。

香港儲蓄險的增值權益更豐富:

支持9種貨幣轉換、指定第二被保人、保單拆分、無限次更改受保人、紅利鎖定和解鎖、保費假期、保費融資、簡易信托等,更有利于家庭資產多元化配置。

N4

區別4:投保方式

內地增額壽投保更為便利,

既支持線下購買,也支持線上購買,

起投門檻年交可低至1000元,

繳費期支持躉交/3年/5年/10年/15年/20年,

有的增額壽還無需健告,無職業要求,

滿足年齡即可投保。

香港儲蓄分紅險則要求親自到香港購買,

支持多貨幣選擇,起投門檻較高。

N5

區別5:適合人群不一樣

以上種種差異,意味著,

香港儲蓄險和內地增額壽所適用的人群不一樣。

香港儲蓄險更適合以下人群:

①現在或未來有跨境往來需求的人群

比如子女留學、出國旅游或有移民打算的人;

②有多元化資產配置需求的人群

香港儲蓄險保單支持多幣種,可分散境內資產風險;

③有財富傳承需求的人群

通過保單可以更加精準進行資產傳承、財富分配。

而內地增額壽,適合絕大多數人:

為孩子規劃教育金、婚嫁金、創業金;為自己補充養老金;強制儲備兜底資金;閑錢中長期理財,保值增值;婚前規劃專屬資產,保護婚前財產;家族資產定向傳承。N6

哆啦說

總的來說,

內地增額壽和香港儲蓄分紅險各有優勢,

但更多的是一種互補關系。

比如,投保過內地增額壽,

但還想進行多元貨幣配置的朋友,

就可以考慮再入手一份香港儲蓄分紅險。

當然,不同產品收益差距非常大。

如第一梯隊的增多多5號,最高收益達2.963%,

而某第三梯隊的增額壽最高僅2.78%。

從現價來看,少則相差五六萬,多則近50萬!

(水印防復制)

香港儲蓄分紅險也是同樣的道理。

所以,不管是買增額壽還是香港儲蓄分紅險,