2022年車險怎么買更劃算?看完這篇攻略能省不少錢!

俗話說買車容易養車難

汽油費、停車費、保養費、保險費……

加起來動輒上萬元

不少新老司機只知道車險一定要買

但對于哪些保障值得選、如何搭配更劃算

了解的卻不多,如果您不是土豪的話

就一起來看看吧~

01

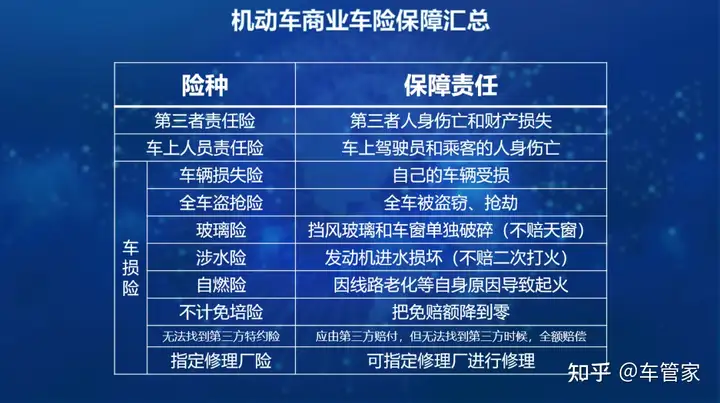

車險有哪些種類,保障什么?

交強險

交強險又稱機動車交通事故責任強制保險,顧名思義就是每個車主的必選項,不買不能上路。

交強險僅賠付他人的損失,自己的車是沒得賠的,主要保障因事故造成他人的人身傷亡和財產損失。

另外,交強險的賠償是按照項目計算的,每個項目都有固定的賠付額度,超過額度的部分就要自己承擔了。

如上圖,交強險相當于醫保,保額低、保障也不夠全面。因此,車主們還需要另外配置商業車險作為補充。

商業車險

商業車險可以自由選擇是否投保,具體保額也可以自己定。建議大家重點關注這三種:第三者責任險(以下簡稱三者險)、車上人員責任險、車損險。整理了具體保障:

?第三者責任險:

它并不是保車主的,而是賠償第三者的。第三者責任險其實就是你把別人的車、物品或者人撞傷了,只要在保險責任范圍內,保險公司都會無條件去賠付。

當然賠付的額度也是根據你當時填的來賠,但由于每個檔次的價格都差不多,還是建議車主往大的保額去保,以防萬一。

?車損險:

發生事故后,自己的車輛需要修車時就用車損險。如果不買這個,發生事故,不是對方全責,那么你自己的修車錢要你自己出。

?車上人員責任險:

也稱為 座位險,保自己車上的乘客和司機,保額可以自己選擇。發生人身傷亡時,可以賠一筆錢給車主。

這三類險種中,建議大家重點關注 三者險,最高能買 1000 萬保額。如果在一二線城市,保額至少買到 300 萬以上。因為大城市里不僅豪車多,死亡賠付標準也更高。

要把車險全買齊,價格其實不便宜。

具體該如何選擇,

還要根據自己的實際情況來。

02

商業車險,該怎么選?

交強險 + 三者險

適合預算有限、或車輛價值不高的老司機,每年只要一千多元。

交強險+ 三者險+ 車損險

適合新手或車輛較貴的朋友。不管是發生事故,還是自己開車蹭到墻上造成的車輛受損,都可以用車損險來賠,修理起來不會太肉疼。

交強險 + 三者險+ 車損險+ 座位險

需要經常乘載親朋好友或喜歡自駕游的車主們,可以加一份座位險。不過,買座位險不如買一份駕乘險劃算。

03

有車一族,如何加強保障?

經常開車載人的朋友可能會擔心,萬一發生事故導致車內人員傷亡、對方又拿不出賠償金的話,該怎么辦?自己拿什么來賠?

車險的保障中,只有座位險能保自己車里的人員傷亡,但它價格很貴。以給 5 座私家車買 30 萬保額為例,每年保費都要一千多元。

不過,駕乘險就可以幫大家解決這個問題,每年最少只需要百十塊錢,就能買到幾十萬保額。

車主投保真實案例:

張先生(32歲)經常開車在工作地和家之間往返,他投保了某安駕乘意外險。有一次張先生開車在路上撞到了護欄,導致車輛意外側翻,所幸送醫及時,張先生胸部和腿部都有骨折,手部、頭部多處擦傷,共產生診療費用9200元,住院7天。

張先生想起曾購買了駕乘意外險,于是他立即找保險公司理賠,根據張先生提供的交通事故認定書、病歷、用藥清單、發票及各種原始憑證,保險公司扣除了500元免賠額后,按照90%的賠付比例給章先生賠付了7830元。

同時,保險公司還賠付了張先生住院7天的住院津貼總計210元,此次事故保險公司賠付給張先生共8040元。

總而言之,保額越高,保障就越全面

但價格實屬不便宜,

車主們可以根據自己的實際情況,

來選擇適合愛車的保障內容。

多一份保障,多一份安心!

如果大家對車險及其他保險還有其他問題,歡迎使用車管家中心小程序詳細免費咨詢!

商業保險怎么買最劃算?

其實商業保險最劃算的買法,就是合理規劃,掌握自身當前情況,就能用較少的錢買到最劃算的保障,下面希財君就給大家介紹一下商業保險的投保攻略。

1. 越早買越好

很多保險對投保人的年齡還有健康狀況都有一定限制,尤其是商業醫療險,如果投保人有過重疾記錄或者慢性病記錄,那么一般是無法投保的;

而且年齡越大,保費也越貴,有些商業醫療險,只要投保人超過一定年紀,無論身體狀況如何,都會直接拒保。

所以如果有買保險的打算,當然是越早買越好,因為年輕一般意味著抵抗力強,身體健康,所以健康告知也能非常容易通過,而且保費也低不少,同樣保障范圍下,20歲的保費和40歲的保費,起碼相差一倍。

2. 繳費期限

保障期限比較長的一般都是帶有一些理財性質的保險,希財君配置保險的理念是:先保障,后理財,所以就先不說這類長期理財險,我們來說說重疾險。

重疾險的保障期限一般比較長,保費也比較貴,一般投保人都會選擇20年或者30年的繳費期來繳費,如果是我,梧桐君會選擇最長的繳費期限。

因為拉長了繳費期限,每期交的保費就會變少,能在一定程度上緩解保費的壓力,而且很多重疾險都包含豁免權。

這個豁免權的意思就是,只要投保人出現保單合同上約定的輕癥,就可以免交后續的保費,但是保障依舊生效,也就是白嫖保障,所以在繳費期限的選擇上,最長的繳費期肯定比短時間的更劃算。

3. 保障細節

購買商業險的時候,一定要注意保險的細節問題,單從重疾險來說吧,買的時候不能單看它保障多少種疾病,而是要看它保障多少高發疾病,還有等待期、賠付間隔、免賠額,這些因素都是一些保障細節;

比如有兩家保險公司的重疾險,同樣的價格,同樣的保障,其中一家的等待期是80天,另一家是150天,那肯定優先選擇80天等待期的重疾險,等待期越短,保單生效越快,能更快的給到我們保障。

商業保險怎么買更劃算?注意四個投保技巧,少花錢還更合理

因為保險的杠桿效果,很多人都想通過保險,來轉移日常生活中的風險,但如果想給自己配置一套保障非常全面的保險,那么在資金這方面,肯定也是需要付出一定成本的,那如何根