2018車險怎么買最劃算?80%的新手司機都懵逼

據統計,有80%以上的車主首次上車險都是選擇4S店,具體什么原因過來人心里都有數。表面上4S店并沒有權利強制車主買保險,但是出于利益規則,不在4S店買車險就沒優惠,甚至無法貸款、提車...很多人一想反正第一次上保險也不便宜,那就交給4S店代辦了。

雖然第一次稀里糊涂交給4S店辦了,但是到了第二年我們大概都知道4S店的車險是最貴的,買全險實在太浪費。車險的種類非常多,很多的險種對于我們大多人來說其實是沒必要的,今天我們就來聊聊新手的續保問題,哪些險種是必買的?哪些又是沒必要買的?

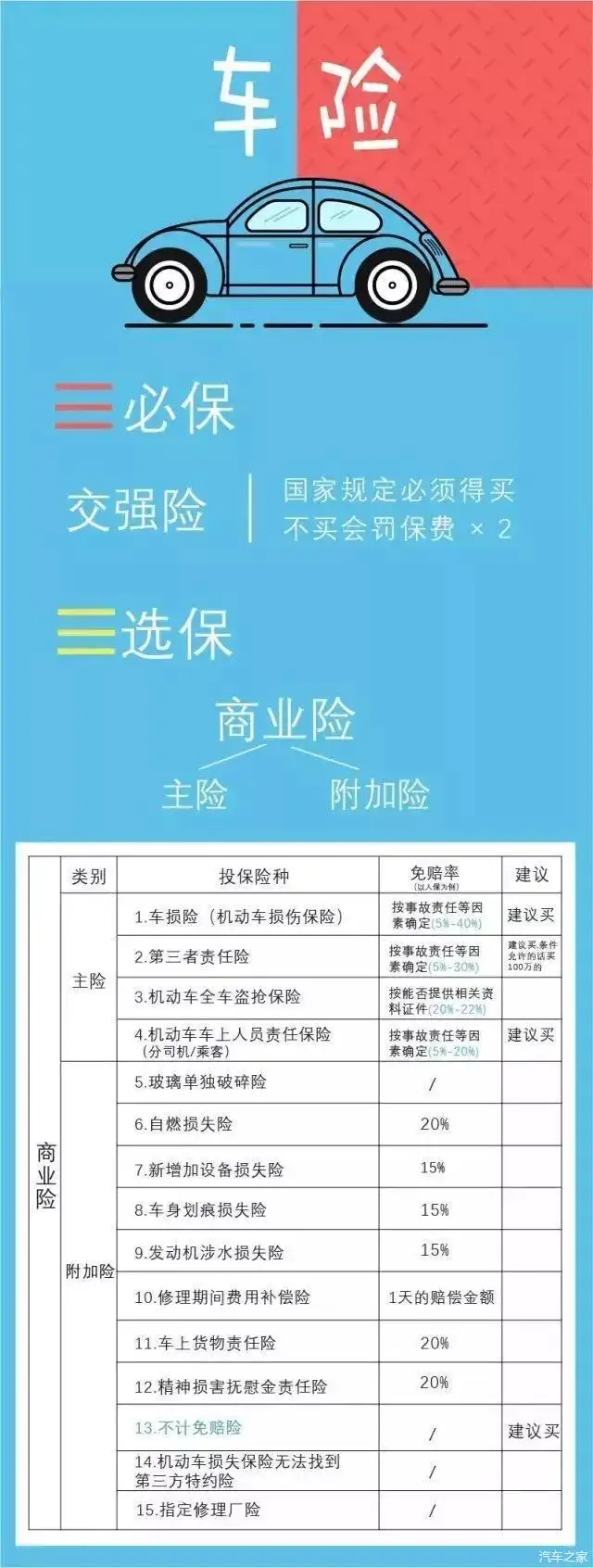

車險是由交強險和商業險組成,交強險是國家強制購買的險種,不購買是無法開車上路的。很多人為了省錢就只買交強險,這種做法可不可行呢?我來給大家分析一下。

首先,交強險是賠付第三方的,也就是說你撞了別人或者別人的車,可以賠;但是撞了自己的車或者自家人,對不起,不賠。

其次,交強險的賠償額度非常有限,醫療費最高1萬,財產損失最高2000元,除了小剮蹭事故,稍微大一點事故出險后的保障遠遠不夠。

最后,交強險和商業險是分開的,所以優惠也不同,如果第一年買了商業險,第二年只買交強險,以后再想買商業險就沒有優惠了,這也是值得考慮的。

交強險只是最基礎的保障,買車險的重點還是商業險,而商業險種類繁多,也是每年花費的大頭支出,門道非常之多。

1

車損險

車損險是車險里最貴的險種,但是對于新手來說也是最有必要買的一個險種。一來大家對新車都比較愛護和心疼,二來新手駕齡不長,駕駛技術也不高,發生事故的概率也比較大。車損險的作用就是用來賠付自己的車,無論是單方事故還是雙方事故,這個險種包賠你修車錢。

2

三責險

三責險可以看作是交強險的補充,交強險的保額太低,三責險的保額可以達到50萬、100萬,性價比非常高。現在路上豪車多、電瓶車也多,說實話哪個你都惹不起,所以給自己買一個50萬以上的三責險是最好的保障。

3

車上人員責任險

車上人員險主要是賠付自己和車上人員的,一般額度也就是1-5萬之間,個人覺得購買的必要性不大。首先賠償額度并不是很大,其次如果真要獲得有效的保障,倒不如購買人生意外險了。

4

盜搶險

盜搶險有名全車盜搶險,顧名思義就是整車丟了才能索賠,如果只是丟失了車上的財物或者汽車零件,這個險種買了也沒用。現在大部分人的停車環境都比較好,路上監控也多,整車丟失的情況真不多,所以即便是新車也沒多大必要買。

5

不計免賠險

不計免賠險可以理解為100%賠付,因為商業險的賠付是根據事故責任比例來進行賠付的,如果你是主責,需要自己承擔20%的費用,如果有了不計免賠險,就不需要自己承擔費用了。需要記住的一點是不計免賠險是附加險,買了相應的主險才可以添加相應的不計免賠險。

6

玻璃、劃痕、涉水險

這三個險種都是車損險的附加險,雖然價格并不是很貴,但是并沒有多大的意義,絕大部分車主其實用不著。比如劃痕險,為了幾道劃痕出一次險,修車花不了多少錢,下一年的優惠就泡湯了;還有涉水險,賠付的只是發動機,一般泡水嚴重的車基本都是處理掉了,誰還會花錢去修。

7

無法找到第三方責任險

無法找到第三方責任險也是車損險的附加險種,現在的新手司機太多,有時候你的車停在路邊,稍不注意可能就會被別的車刮蹭,如果找不到目擊者,有沒有監控,那就只能自認倒霉了。這種情況你出險也會有30%的絕對免賠率,如果有了這個險種就不存在問題,而且保費只有幾十塊錢,絕對劃算。

8

自燃險

新車其實完全沒有必要買自燃險,一方面是發生這種事故的概率小,另一方面如果是由車輛故障引發的自燃,這時候也有汽車廠商來負責,所以真心不建議大家花這冤枉錢。

最后給大家總結一下:如果經濟能力一般,建議車險就買交強+車損+三責(30-50萬);如果經濟能力還可以,建議交強+車損+三責(50-100萬)+不計免賠+無法找到第三方。