40歲中男有房貸。買什么重疾險比較好?各家保險公司的產品太多了。?

成年人的崩潰,是從借錢開始的。

2021 年全國居民人均可支配收入是 3.5 萬,而重疾中最高發的癌癥,治療費用一般需要 22~80 萬。

有多少家庭能從一場大病中全身而退?如果生病的是四五十歲的頂梁柱,又有多少家庭能不被壓垮?

40 歲左右的年紀,上有老下有小。一份能彌補收入損失的重疾險,對于這個年齡段的人來說,尤為重要。

今天深藍保實驗室就來跟大家聊一聊,40 歲左右的的朋友,該怎么買重疾險:

40 歲,有必要買重疾險嗎?身體健康,哪些產品值得選?健康異常,哪些產品能買到?40 歲買重疾險,保多久合適?

根據《中國腫瘤登記年報》,40 歲是癌癥發病率的分水嶺,40 歲以后迅速拉升,80 歲到達峰值。

所以重疾險對 40 歲以上的朋友來說,其實很有必要。但是這個年紀買重疾險,與二三十歲是有些不同的:

交費時間變短:二三十歲買重疾險,交費時間最長可以選 30 年;而 40 歲的人買,多數產品只能選 20 年交,交費壓力比較大。價格更貴:20 歲男性買 50 萬保額保至 70 歲,分 30 年交費,價格只要兩千多;而 40 歲則要五千多,價差一倍多(以達爾文 6 號測算)。雖然 40 歲買重疾險要貴一些,但只要身體健康,能選擇的產品也還挺多。

要是已經患了一些疾病,比如常見的甲狀腺結節、乳腺結節等,那么買重疾險時就要格外注意健康告知了,因為有些產品可能沒法正常買到。

我們根據不同健康情況,給大家搜羅對比出了目前市面上值得買的重疾險產品,接著往下看。

40 歲,如果身體還不錯,那么恭喜你,除了多數產品的交費年限最多只能選 20 年外,高性價比的產品還是可以隨便挑的。

要注意的是,二三十歲的年輕人買保險,保額和保障可以慢慢加。而 40 歲以后生病的概率會更高,后面可能就買不到了;即使能買,后續加保的成本也更高。

所以在預算范圍內,可以盡可能把保額買高,把保障做全。我們整理了市面上性價比較高的產品,方便大家對比:

直接說結論:

保至 70 歲:首選 達爾文 6 號,不僅保障不錯,而且不論加不加 60 歲前額外賠,價格都比其它產品便宜(點擊了解)。保終身:可以考慮 超級瑪麗 6 號,基礎保障的價格很便宜,附加 60 歲前額外賠的保障更好,整體性價比很高(點擊了解)。如果想加身故保障,則達爾文 6 號會更便宜一點。至于 40 歲左右買重疾險該保多久,要不要加身故,我們會在文章第 4 部分講。

不過這兩款產品最多只能買 50 萬保額,如果覺得覆蓋不了治療期間的收入損失,可以考慮再買一份只保重疾的無憂人生2022,最高可以買 90 萬。

另外,以上高性價比產品也不是只有健康人群才能買,患有甲狀腺結節、乳腺結節等常見疾病的朋友,也有機會能買到,有需要的話可以接著往下看。

身體越差的人,越需要保險;可身體越差的人,越難買保險。比如甲狀腺結節二級可能被除外,三級可能被拒保,而抑郁癥人群能買的產品則少之又少。

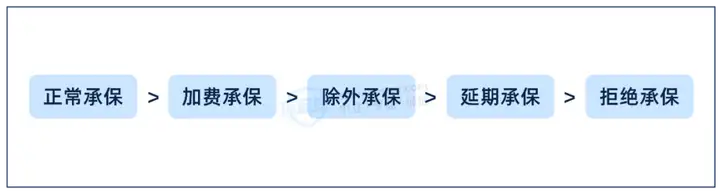

健康異常的朋友在選購產品時,可以根據自身情況嘗試智能核保,一般都能快速得到核保結論,幾種核保結論的優選級如下圖:

健康異常的朋友在選擇產品時,在保障和價格相差不是特別大的情況下,建議優先選擇可以正常承保的產品。

我們整理了市面上保障比較好的產品,試了它們的智能核保對常見結節類疾病的結論:

從表格可以看到,甲狀腺、乳腺結節 1~2 級的朋友,可以優先考慮高性價比的產品,超級瑪麗 6 號 和 達爾文 6 號 都有機會正常買到。

如果患有甲狀腺、乳腺結節 3 級或肺結節,買重疾險價格會貴一些,但還是建議大家能買就買上。

下面我們分別來看看,這類情況怎么選更好:

甲狀腺、乳腺結節 3 級:可以考慮 i 無憂,有機會正常承保;如果買不到的話,也可以試試達爾文 6 號、超級瑪麗 6 號等產品,有機會除外承保。肺結節:如果手術已滿半年,有機會正常買 達爾文 6 號 和 無憂人生 2022;如果沒做手術且年齡在 50 歲以內,有機會正常買 超越 1 號。除了結節類疾病,表格中的產品對乙肝人群和抑郁癥人群也是比較友好的。

比如乙肝無癥狀攜帶者和乙肝小三陽都有機會買到 達爾文 6 號 和 超級瑪麗 6 號。

治愈滿 2 年或產后抑郁痊愈滿 1 年的抑郁癥患者,有機會買到 超級瑪麗 6 號;如果只是輕度抑郁,則有機會買 超越 1 號。

這里也要提醒大家,每個人的情況不一樣,準確的核保結論要根據自己的實際情況來核保才能得到。

如果這些核保寬松的產品也買不了,也可以看看對健康要求更低的防癌險,患有糖尿病、冠心病等疾病都有機會買。

很多人買重疾險的時候會糾結:已經 40 歲了,到底要不要保終身?如果選擇保終身,要不要加身故保障?

下面我們就來分析看看這兩個問題:

Q1:40歲買重疾險,保至70歲還是保終身?

如果預算充足,可以選擇保終身。

40 歲以后加保的價格越來越貴,另外年齡越大生病的概率也更高,后續有可能買不了。

所以如果保額買夠了,比如已經有 50 萬,此時還有預算,那么可以選擇保終身。

但如果預算確實有限,那么保至 70 歲也是可以的。以 40 歲男性買 50 萬保額的 超級瑪麗 6 號 為例,保至 70 歲比保終身便宜三千多元。

Q2:保終身,要不要附加身故保障?

有的朋友認為,人固有一死,加上身故保障的話怎么都能拿一筆錢,很劃算;有的朋友則認為,生不帶來死不帶去,沒必要每年多花幾千塊。

這里要先強調一點:一般來說,重疾和身故只賠一個。在沒有理賠過重疾的情況下,身故后能賠;要是已經確診重疾并且理賠過,那么身故后是不會再賠的。

如果想確保拿到理賠,在保額已經夠高且還有預算的情況下,也可以考慮加上身故保障。

梅艷芳、陳曉旭、趙英俊,都在四十多的被癌癥奪去生命......

提及他們,不是為了制造焦慮讓大家買保險,而是希望大家意識到疾病不是危言聳聽。

一份重疾險沒辦法預防疾病,只是能讓我們在應對疾病時能更從容一些,讓我們在對抗病魔的同時,不用擔心家人的生活質量因為經濟壓力而降低。

希望大家能更重視健康問題,工作再忙也要適時鍛煉,定期體檢。

如果今天的分享能幫到你,請點贊鼓勵一下!

我是深藍君,專注保險測評,日常科普保險干貨。如果回答對你有用,歡迎點贊支持!

以下精華文章,盡是深藍君總結多年的從業經驗后創作而成;在買保險之前看一看,絕對可以幫你省下幾萬的冤枉錢!

保險購買攻略:

普通人買保險應該避開哪些坑?嬰幼兒買什么保險?想給父母買份保險, 哪個險種比較好?賣保險的都看不起支付寶好醫保?為啥?保險哪種最好?如果預算有限,只買一種保險,買什么最合適?百萬醫療險只要幾百塊,憑什么重疾險要幾千上萬?醫療險不能替代重疾險嗎?從業5年,規劃10000+份家庭保單!我總結出0-80歲性價比最高的投保方案!知乎最全!身體有小毛病,如何買保險?(高血壓/高血脂/糖尿病/乙肝/肺結節/乳腺結節/甲狀腺結節/甲亢甲減/黃疸)全網高性價比保險產品測評:

成人重疾險排行榜,每月實時更新!兒童重疾險排名榜,每月實時更新!定期壽險排名榜,每月實時更新!百萬醫療險、小額醫療險排名榜,每月實時更新!成人、兒童、老人意外險排名榜,每月實時更新!全國惠民保大集錦!北上廣深、重慶、成都、杭州、安徽......記得收藏,會持續更新!