2020年最新重疾榜單,哪家保險公司最值得買?

長江后浪推前浪,最近一個月,市面上又出現了一些不錯的重疾險。

為了給大家推薦性價比最高的保險,我和團隊每時每刻都在關注市場動態。

經過仔細對比,我在 1 月的重疾榜單中加入了三款新品,它們分別是:國富嘉和保、超級瑪麗 2020 max、大黃蜂 3 號。

事不宜遲,直接看榜!

一、經濟實用型,哪些值得買?

對于大多數家庭而言,去掉各種生活開支、房貸車貸,能夠用來買保險的錢并不多。

這類經濟實用型的重疾險,重點關注眼下幾十年的保障,而且價格都不貴。如果你覺得保障夠用就好,那么可以看下這 5 款產品:

下面我們逐款來點評一下:

1、國富嘉和保:重疾險黑馬

嘉和保 的推出讓人眼前一亮,不僅可以選交 30 年,保 70 歲,而且還不用附加身故賠保額,最大程度降低了繳費壓力。

這款產品還有兩大優勢:

基礎保障全面:投保后的前 15 年,能多賠 50%,輕癥、中癥的賠付比例也比較高。

癌癥 2 次賠間隔短:附加癌癥 2 次賠后,首次重疾為癌癥,再次新發癌癥,只要間隔 1 年就能賠,其它產品都是 3 年。

如果是男性購買嘉和保,價格優勢會更大。

除此之外,康惠保旗艦版、瑞華康瑞保 也同樣不錯,但保障比嘉和保稍微差一點,可以作為備選。

2、瑞泰瑞盈:最低成本的解決方案

對成年人來說,如果預算不多的話,瑞盈 是非常值得考慮的一款。

以 30 歲女性為例,選擇交到 60 歲,保到 60 歲 ,每年只需1680 元。如果不附加輕癥,每年 1465 元就搞定了,相信人人都買得起。

這款產品的投保門檻比較低,不但健康告知寬松,而且不問職業和 BMI,51-70 歲還能買到 20 萬保額。

不過,瑞盈的輕癥賠付次數和賠付比例偏低,而且缺少中癥保障,只能滿足最基本的需求。

總之,如果預算不多,或者想給父母買,瑞盈是值得考慮的。

3、媽咪寶貝:綜合素質最高的兒童重疾

這款兒童重疾險不是最便宜的,但是卻非常有特色:

兒童高發重疾齊全:對于大多數兒童高發重疾,都能雙倍賠付,是目前兒童重疾險里面最全的。

保障靈活:除了能附加重疾二次賠付,保障時間能選擇保 20-30 年、保到 70 歲、80 歲或終身。

另外,這款產品只要沒有申請過理賠,就可以免健康告知,續保復星聯合的其它重疾險。

如果你想花最少的錢給孩子買保險,但是又擔心萬一孩子得個什么病,以后沒辦法續保新保險,那么 媽咪保貝 就非常適合你。

性價比差不多的產品,還有瑞泰人壽的 晴天保保,它最大的特點是保額可以增長。

4、大黃蜂 3 號:媽咪寶貝的挑戰者

大黃蜂 3 號 是最近剛出的兒童重疾險,也同樣非常有特點:

重疾額外賠付:選擇保 30 年,在前 10 年得重疾能多賠 50%;選保終身,前 20 年得重疾能多賠 50%。

兒童特疾賠 2.2 倍:20 歲前罹患兒童特定疾病,可以賠 2.2 倍。

此外,這款產品還能附加多次賠付責任,在兒童多次賠付重疾里,價格是最低的。

大黃蜂 3 號雖然也能免健康告知,續保其它重疾險,但必須小于 10 歲投保才行,而媽咪寶貝 20 歲前都有機會,這點要注意。

5、國華成人及兒童重疾:最便宜的兒童重疾

這款兒童重疾的價格非常便宜,兩百多塊就能給孩子買 50 萬的保額,少去外面吃一頓飯就能省出來了。

當然,它和瑞泰瑞盈都存在同樣的問題,只能滿足最基礎的保障。如果你不差那兩三百塊,媽咪保貝 和 大黃蜂 3 號 的保障會更好。

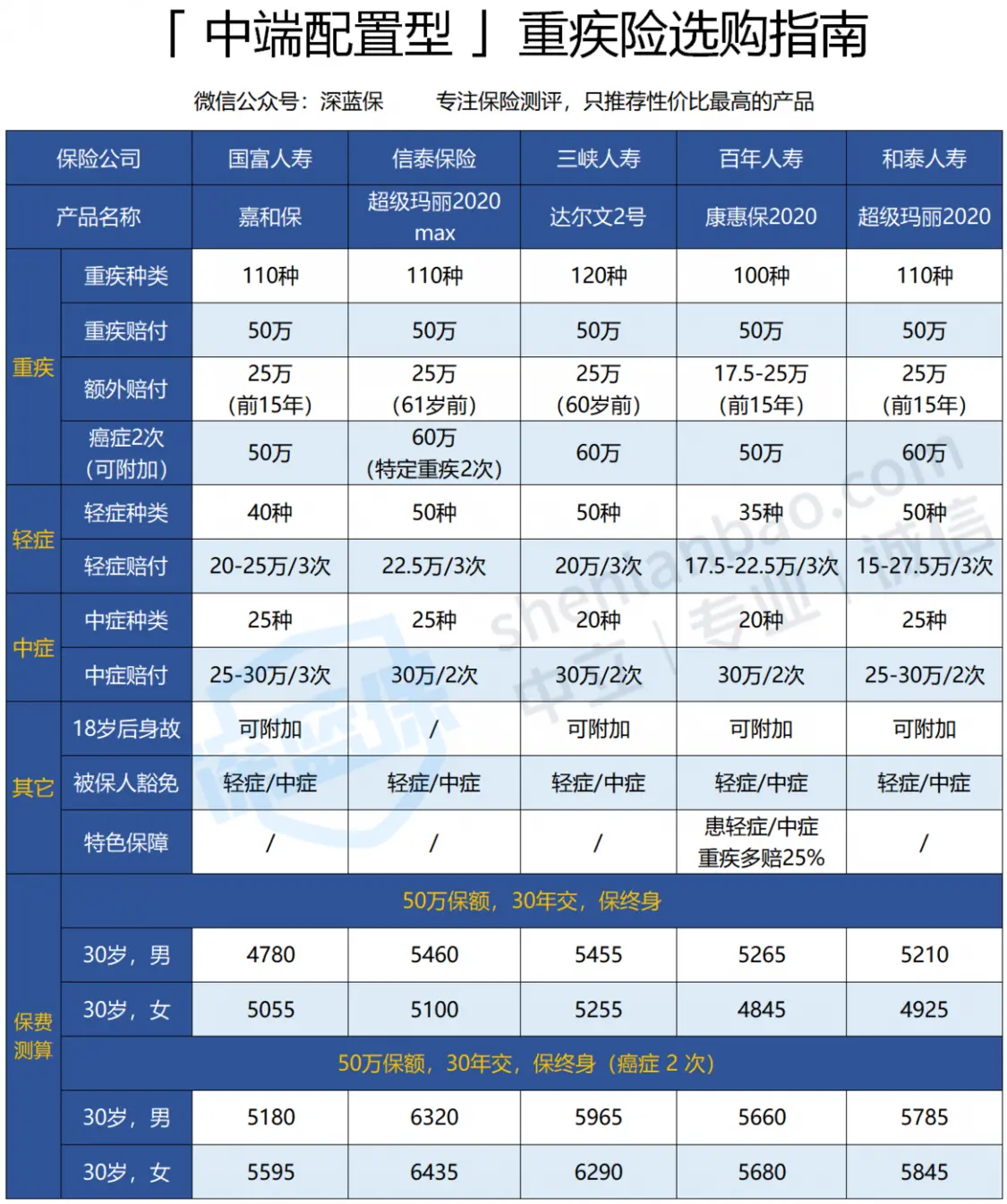

二、中端配置型,這 5 款最實惠

買保險不一定要追求最便宜,所謂的性價比,肯定是先看保障,再看價格。

如果經濟適用型不能滿足你的需求,可以考慮保障更好的中端產品。

在中端產品里,嘉和保 仍然非常有優勢,在附加癌癥 2 次賠后,價格也是最低的。

由于上面已經分析過嘉和保了,我們重點看下其它產品:

1、超級瑪麗 2020 max:綜合保障最強

上個月的榜單中,達爾文 2 號 還位居榜首,但相比剛推出的超級瑪麗 2020 max,要稍微遜色一些。

超級瑪麗 2020 max 在61 歲前罹患重疾,能多賠 50%,重點加強退休前的保障。

這份額外的保障值多少錢呢?大概來算一下:

以 30 歲男性投保瑞泰瑞盈為例,25 萬保額,交到 60 歲,保到 60 歲,每年需要 920 元。

此外,這款產品輕癥賠 45%,中癥賠 60%,賠付比例都非常高,而且還能附加癌癥/心梗/冠狀動脈搭橋 2 次賠,比達爾文 2 號保障更好,不過價格也更貴一些。

目前這款產品只能選擇保終身,但春節后會推出保到 70 歲的版本,下周我會給大家帶來更詳細的測評,敬請期待。

2、達爾文 2 號:含身故重疾首選

達爾文 2 號和超級瑪麗 2020 max 類似,60 歲前得重疾,都能多賠 50%,但達爾文 2 號的輕癥賠付比例要略低一些。

另外,達爾文的附加保障也弱了一些。雖然它能附加癌癥 2 次賠,但超級瑪麗 2020 max 能同時附加癌癥和心梗/冠狀動脈的 2 次賠付,相對更加全面。

達爾文 2 號 的優勢是:附加身故賠保額后,在同類產品中優勢比較大,不僅 60 歲前多賠 50%,價格也跟同類產品差不多。

除了以上兩款產品外,康惠保 2020、超級瑪麗 2020 的價格更便宜一些,但保障上也稍微差了點,大家可以作為備選方案。

三、高端旗艦型,就要保障好

買保險是豐儉由人的事情,對于有更高需求的朋友,高端旗艦型是重疾險的頂配版了。

這類產品最大的特點是 重疾多次賠付 ,比如說 50 歲不幸罹患癌癥可以賠 50 萬,如果 70 歲發生腦中風可以再賠 50 萬,讓人更有安全感。

1、光大嘉多保:大品牌也有高性價比

作為央企光大集團的子公司,光大永明人壽的實力無需多疑。今年以來,光大永明相繼推出了嘉多保、達爾文超越者等爆款產品。

嘉多保 作為一款多次賠付產品,重疾最多可以賠 6 次,還能附加癌癥 3 次賠付,絕對是夠用了。

而且在投保前 10 年,如果罹患重疾,可以多賠 20%,也就是買 50 萬可以賠 60 萬。

如果你既想保障好,又覺得買大品牌更放心,建議重點考慮光大嘉多保。

2、百年超倍保:前 15 年額外賠

百年人壽的品牌比不上光大永明,不過產品一向都做得不錯。

相比于光大嘉多保,百年超倍保 在前 10 年罹患重疾,可以多賠 25 萬,第 11-15 年多賠 17.5 萬,而且保費也要略微便宜一些。

對于百年的償付能力問題,其實也不需要擔心太多。

3、信泰完美人生守護(尊享版):賠付比例更高

升級后的完美人生,保障上提高了不少,這款產品最值得關注的地方有 3 點:

重疾保額遞增:重疾一共可以賠 6 次,每次保額遞增 10%,最多賠 150% 保額。

輕癥、中癥賠付比例高:輕癥賠付 45%,中癥賠付 60%,在同類產品中最高。

原位癌賠 3 次:癌癥作為最高發的病種,如果是不同部位的原位癌,最多可以賠 3 次。

另外如果給孩子買,18 歲前罹患 10 種兒童特疾,還可以多賠 1 倍保額。

總的來說,如果你想要一款保障全面的產品,完美人生守護(尊享版)也是不錯的選擇。

四、寫在最后

重疾險是大家最關心的險種,希望通過每個月的梳理,能讓大家少一些糾結。

不過每個人情況不同,適合的產品也是不一樣的。

你買的是哪款重疾險?歡迎留言分享 :)

本文由深藍保原創,點個關注,帶你一起省錢長知識!