新生兒買哪種保險好?

更新于2021年7月19號,持續更新,建議收藏!!!

新生兒可以買的保險有很多,奶爸1000元幫你搞定!

新生兒有必要配置保險嗎?新生兒需要配置哪些保險?除了醫保,新生兒還可以購買哪些保險?寶爸寶媽投保常見問題1000塊,就可以買齊孩子的保險!奶爸總結一、新生兒有必要配置保險嗎?

對于剛出生不久的寶寶,他們的免疫系統還不成熟、抵抗力薄弱,是疾病的高發階段,嚴重的情況甚至要住院治療。近年來,我國兒童腫瘤的發病率每年都在以2.8%的速度增加。平均每年新增惡性腫瘤患兒3-4萬,也就是說,每3分鐘就會有1名兒童死于癌癥。長時間的癌癥治療,治療上可能用到的進口藥物或特殊治療手段,還有營養品的補充,甚至大人也要暫時放下工作照顧。這一系列的費用支出,都足以摧毀一個家庭。除此之外,意外傷害也已成為我國 14 歲以下兒童的第一大死因。其中兒童溺水和交通意外的占比是最大的。

給孩子配置保險,除了可以降低一些經濟損失,更是讓孩子在成長階段多一重保障。一般來說,孩子出生6個月之后,是疾病的多發期,提前購買保險,能夠提前減少孩子生病帶來的損失,畢竟,商業健康保險都會有等待期。

二、新生兒需要配置哪些保險?

1、給新生兒配置保險前,這兩件事很重要

第一件,優先給新生兒辦理醫保少兒醫保是國家的福利保險,價格便宜,沒有投保門檻,無論先天性疾病還是既往病史,都可以無條件承保,這是商業保險無法替代的。給新生兒辦理醫保,動作一定要快!盡量趕在寶寶出生三個月之內搞定。這樣,從孩子出生到拿到醫保卡這段時間的醫療費,也可以報銷。不同地區可能會有區別,但盡早辦理就可以早享受醫保待遇。少兒醫保的辦理流程也很簡單,只需帶上孩子的出生證明和戶口本,監護人的身份證,到戶口所在地的街道社區經辦窗口或社保局征收窗口就可以進行辦理了。少兒醫保辦理主要分為三種情況:一是新生兒,可以在出生后的次月1日起的6個月內辦理;二是在校學生,由所在學校或機構統一辦理;三是自主辦理,可以在每年9月1日到12月底,到就近的街道醫保服務點辦理參保登記手續;如果錯過了這段集中辦理的時間,就屬于逾期參保,逾期參保一般會有3個月的等待期,等待期滿后才能享受醫保待遇。第二件,給孩子買保險前,大人保障要先做足!有了孩子之后,父母都想給他們最好的,預算能多高就多高。事實上,除了孩子本身會面臨的風險,最大的風險其實是父母重疾或身故,導致孩子沒有人照顧。大人是孩子的保護傘,孩子生了病,有家長來呵護遮風擋雨,家長生了病家庭卻喪失了收入來源。

2、正確的做法應該是:先大人,后小孩。

我們應該在父母保障充足的情況下,再去考慮給孩子搭配保險,這其實相當于給孩子上了雙重保障。

三、除了醫保,新生兒還可以購買哪些保險?

一般來說,壽險優先配置給家庭責任比較重的成年人。如果不幸出險,可以留一筆賠償金來滿足撫養子女、贍養父母、償還債務的需求。之前奶爸在《定期壽險應該怎么買?》一文中對定期壽險的來龍去脈做過解析,并分析了目前市面上幾款高性價比定期壽險,有需要的可以點擊文章名字查看哦~孩子沒有收入,不承擔家庭經濟責任,因此不需要配置壽險。

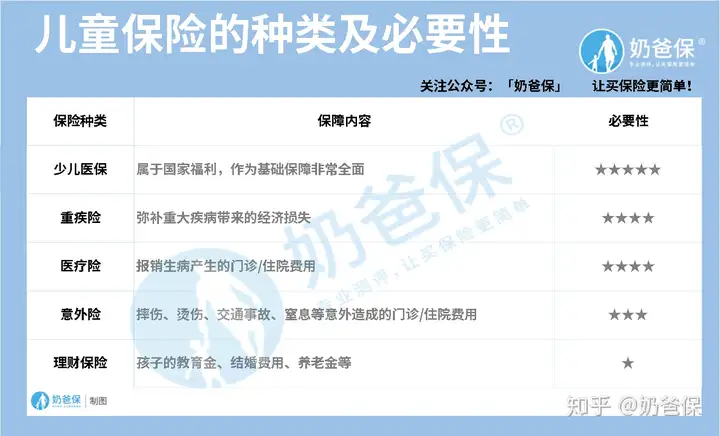

選擇什么保險,往往和我們要轉移什么風險息息相關,所以從風險轉移的角度來說,最需要通過保險轉移的是疾病和意外的風險。奶爸整理了少兒保險所需購買的種類及必要性,如下圖所示:

少兒醫保是國家的福利保險,可以為孩子提供最基礎的醫療保障,無論身體健康與否,符合當地政策都可以購買,可以滿足基本的保障。等寶寶出生滿28天之后,就能夠購買商業保險。相比于社保,商業保險種類更多,能夠根據孩子的情況進行合理規劃,量身制定保障方案,提供的保障更為全面。

1、新生兒重疾險,該如何挑選?

對于剛出生的孩子來說,抵抗力確實是遠遠不如成人的。比如高發的少兒白血病,它對于孩子的健康和家庭經濟來說,都會產生非常大的影響。這個時候,就非常需要用保額大的重大疾病險來對抗大病帶來的經濟壓力。重疾險挑選小技巧:保額一定要充足。孩子的保額至少要50萬,不僅僅是作為醫療的備用金,還要覆蓋3-5年的家庭年收入。如果選擇終身重疾險,盡量選擇多次賠付的產品。孩子未來要走的路還很長,需要更多的保障,因此多次賠付的概率相對較高。少兒高發重疾不容忽略。在選擇產品的時候,是否含有兒童高發疾病也是比較重要的。

除了常見的25種高發重疾,還有16種兒童高發疾病。給孩子買重疾險時,千萬不要被噱頭給蒙蔽了雙眼,把疾病的保障到位了,再去考慮其他的亮點。還是不知道怎么買少兒重疾險?奶爸曾經寫過:《孩子的重疾險,這樣買就對了!》

2、新生兒醫療險,該怎么挑選?

醫療險是對社保報銷比例不足的一種補充。一般來說,可以給孩子配置小額醫療險或百萬醫療險。如果孩子發生大病,百萬醫療險可以報銷住院前后門診急診等費用,而且價格便宜,可以很好轉移大病的風險。如果預算充足,還可以配置小額醫療險。小額住院醫療險,保障內容包含意外和疾病導致的住院醫療費用,一般來說0免賠或者幾百塊免賠,報銷額度1-2萬居多。

醫療險挑選小技巧:

購買醫療險不僅要看保障責任、價格、免責條款、續保條款等常規的內容,還要看產品的穩定性,也就是產品的續保條件還有停售風險。想知道孩子的小額醫療險哪款好,奶爸整理過比較熱門的產品對比,歡迎閱讀《怎樣做到看病不花一分錢?小額醫療險可以幫你!》。還有近期性價比高的百萬醫療險:《七月最新最全百萬醫療險測評,看這里~》

3、新生兒意外險,該如何挑選?

據有關部門對全國11個城市4萬多名少年兒童進行的調查顯示,我國每年有20%~40%的兒童因意外傷害身故、殘疾或進行醫學治療。我國兒童意外死亡率占據很高的數值,意外傷害也是我國0~14歲兒童的第一殺手。雖說新生兒基本都有父母貼身照料,但意外誰也無法預料何時會到來。因此,為新生兒配置意外險也是很有必要的。意外險挑選小技巧:身故傷殘保額要充足。需要特別注意的是,按照國家規定,孩子的身故賠償,10歲之前不得超過20萬;18歲之前,不得超過50萬。有附加意外醫療的比較好,最好報銷不限社保用藥。這樣孩子摔傷碰傷,小意外事故造成的醫療費、自費藥都可以報銷。孩子的意外險有哪些性價比高的產品可以挑選?趕緊看看這篇文章:《2020年熱門少兒意外險合集》。很多父母都是在孩子出生后才開始接觸保險的,作為保險小白,在給孩子投保的時候,免不了會產生很多疑惑。奶爸根據大家提到的疑問,整理了以下幾個常見的問題。

四、寶爸寶媽投保常見問題

1、寶寶沒有身份證,能買保險嗎?當然能,可以用寶寶戶口本上的身份證號碼投保。

證件有效期填寫方法可以參考這種方式:起始日期選擇生日后2天,截止日期選擇生日后的5年。以后寶寶有了身份證,可以聯系保險公司更改一下證件有效期即可。

2、投保地不在銷售區域,還能投保嗎?意外險和醫療險一般不限制投保區域,即支持全國投保、全國理賠。而重疾險是可以考慮異地投保的。

其實異地投保和理賠都不難,奶爸曾經分享過如何進行異地投保,詳情可以看看這篇文章:《想買的保險不在我的地區銷售怎么辦?》。

3、線上投保后,線上理賠會很困難嗎?

很多人在剛接觸保險的時候,對于保險理賠會產生很多誤區。隨著互聯網的快速發展,保險線上理賠也很輕松簡單,奶爸曾經分析過理賠最重要的那幾個步驟:《輕松理賠,僅需4步》。

4、保險產品和條款太復雜,可以單獨定制嗎?

互聯網保險有一個特點,需要用戶掌握一定的保險知識,奶爸并不建議一些小白自己去投保互聯網保險。

畢竟有很多保險條款、額外保障、健康告知是很多人沒搞懂的,萬一看見便宜直接投保,到時候理賠出現問題就麻煩了。

五、1000塊,就可以買齊孩子的保險!

每個家庭情況都各不相同,預留給孩子買保險的預算也不同。為了方便大家更容易給孩子配置保險,下面以5歲健康男寶寶為例,做出以下三種預算方案。方案一:預算1000元

方案解析:基礎版方案每年保費在787元左右,涵蓋了20萬的意外保障、35萬的重疾保障和400萬的醫療保障。意外險推薦的是亞太小超人經典版。這個版本意外身故/傷殘保障是20萬,另外有意外醫療保障1萬元,0免賠。同時還可加選意外燒傷/燙傷醫療保障。重疾險推薦的是復星聯合媽咪保貝新生版(產品測評鏈接)孩子的重疾險要看高發的輕、中、重癥是否覆蓋全面。高發病種覆蓋全面,還把單側肺臟切除術放到中癥里,提高了20%理賠比例;

20種少兒高發特疾、額外賠100%基本保額,5種罕見病額外賠200%,賠付水平非常高;可選責任豐富實用,有重疾二次賠、重度惡性腫瘤二次賠、少兒意外醫療險等。附加了多次重疾賠付和少兒特/罕疾保障,35萬的保額,保障30年,每年保費只需要546元,性價比很高。醫療險推薦的是瑞華醫保加個人醫療(產品測評鏈接)這款產品重疾保障有400萬,是0免賠的,另外還有100萬的質子重離子保障額度;保障力度還是很充足的。此外,這款產品還有不少實用的增值服務,如重疾住院津貼、綠通,最最重要的還有住院費用墊付。方案二:預算2000元左右的進階版方案

方案解析:這個方案每年保費在2044元,可以獲得保障終身的50萬保額重疾險,20萬意外保障,1萬住院醫療,還有最高600萬的大病醫療。重疾險選擇的是復星聯合媽咪保貝新生版,終身全面保障孩子的重疾風險。復星聯合媽咪保貝主要的優勢在于:疾病覆蓋面全:含有中癥保障彌補了輕癥與重疾之間的空缺,并且18種少兒特疾額外賠付100%保額,5種罕見病額外賠付200%保額。等孩子長大了,還可以繼續增加重疾保障。醫療險和意外險還是和基礎版一樣,選擇眾安尊享e生2021百萬醫療險和平安小頑童(基礎版)。需要注意的是:意外險沒有健康告知,一般都是一年一買;而0-10歲的兒童身故賠付不能超過20萬。所以,如果是0-10歲的寶寶,意外險選擇基礎版就足夠了。年齡較大的孩子可以考慮將保費做高點。這個方案適合經濟寬裕,想給孩子買終身重疾的家庭。

方案三:預算3000元左右的高階版方案

方案解析:這個方案每年保費2983元左右,重疾最高可賠付99萬,20萬意外保障,1萬住院醫療,和最高600萬大病醫療。

重疾險配置了2款,一款是35萬保額,保至終身的復星聯合媽咪保貝新生版;一款是百年康惠保旗艦版2.0重疾險,40萬保額,保障30年。配置兩款重疾險險可以使保障更加全面,除了賠付可以疊加外,可附加的保障內容更加的豐富,如少兒特/罕疾、客戶權益服務、多次重疾賠付等。孩子35歲前有64萬重疾保額,其中定期款保單前10年重疾還可賠付1.6倍保額;35歲之前,是孩子身體機能發育從弱到強、學業/事業拼搏到成家立業的關鍵時期;

需要更加充足的保障來抵御這個時期可能出現的重大風險和壓力。此外,35歲之后還有40萬重疾保額。等孩子成年了,有了家庭責任以后,還可以加保一份定期壽險。醫療險和意外險和進階版一樣,選擇眾安尊享e生2021百萬醫療險和亞太小超人意外險經典版。這個方案適合經濟預算寬裕,想給孩子最全面保障的家庭。

六、奶爸總結

為人父母是一件讓人喜悅的事,守護寶寶健康成長也是每個父母心中的愿望。奶爸也是有孩子的人,你的焦慮我都懂。從務實的角度,還是建議大家盡早做好基礎保障,預防各種風險。給孩子一份全面的保障,讓他們在成長路上中能夠波瀾不驚地應對疾病或意外。奶爸還是強調一句,父母才是孩子最大的保障,因此父母應該優先給自己配置好保險,再考慮孩子的保障。

寫在最后:我是奶爸保-嘉林,專業的保險測評機構。各大險種測評合集:

百萬醫療險榜單:哪些百萬醫療險性價比更高?(持續更新中...)小額醫療險榜單:小額醫療險有哪些不錯的產品推薦?(持續更新中...)意外險榜單:意外險怎么買?0—80歲意外險最新榜單(持續更新中...)重疾險榜單:重疾險怎么選?全網性價比最高的重疾險都在這里了(持續更新中...)年金險榜單:年金險與增額終身壽險合集!哪款收益更高?(持續更新中...)壽險榜單:定期壽險怎么選?哪些定期壽險值得推薦?(持續更新中...)